Ao final do pregão de ontem (23/08) a Nvidia (NVDC34), empresa mais badalada dos últimos anos, divulgou os seus resultados para o segundo trimestre deste ano, e os resultados foram nada mais nada menos do que impressionantes, superando as já altas expectativas que o mercado possuía com relação aos números.

A empresa, além de ter superado com folga as estimativas, anunciou fortes números de guidance para o ano. O mercado reagiu positivamente a estes resultados, mas devido a uma valorização bastante elevada, acredito que ser cauteloso não é uma má ideia, dado que a companhia está bastante em alta no momento.

A força motriz por trás desse desempenho excepcional?

A crescente procura por Inteligência Artificial em todas as áreas da economia americana e global.

Antecipando um lucro por ação (EPS) de US$ 2,09, um valor que já era quase o dobro do EPS do primeiro trimestre, os especialistas do setor foram pegos de surpresa quando o número real subiu para US$ 2,70, superando suas previsões em surpreendentes 30%.

As receitas aumentaram mais de 100% e o desempenho dos lucros da Nvidia foi ainda melhor. O mercado fez subirem as ações da Nvidia (NVDC34) nas negociações após o fechamento, e a Nvidia era negociada acima de US$ 500 por ação, um aumento de mais de 7%.

A empresa apresentou um enorme crescimento sequencial nas vendas, o que não foi uma surpresa, uma vez que a orientação anunciada durante a divulgação de resultados anterior já implicava que as vendas cresceriam a um ritmo elevado.

Na verdade, a Nvidia apresentou um crescimento de receita superior a 100% ano após ano, embora deva ser observado que o trimestre do ano anterior não foi especialmente forte. Mesmo em comparação com o melhor trimestre da Nvidia até agora, que foi o primeiro trimestre do calendário de 2022, a empresa gerou um crescimento de receita de 63%. O crescimento sequencial da receita também foi extremamente forte, quase 90%.

O crescimento veio acompanhado de melhora, também, da rentabilidade. Na verdade, a margem bruta da empresa aumentou mais de 25 pontos percentuais em relação ao mesmo trimestre do ano anterior, atingindo 71,2% – um nível inédito para um produto físico.

Consequentemente, o lucro líquido foi de US$ 6,7 bilhões, um aumento impressionante de +420% ano após ano.

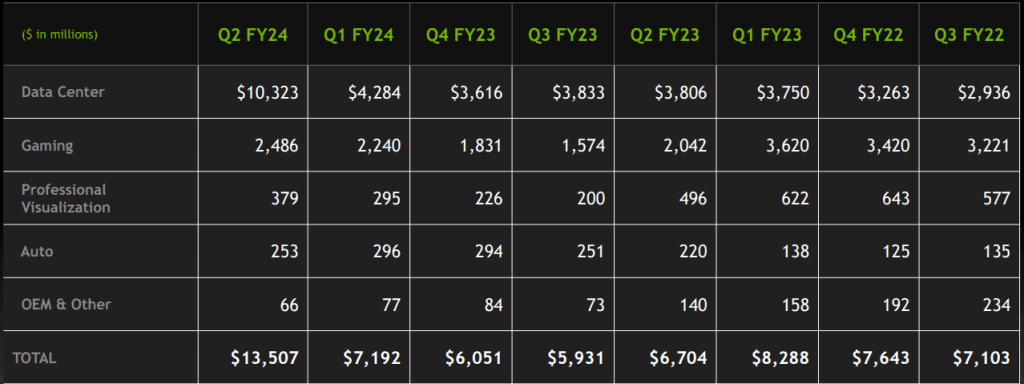

Por segmento, a Nvidia (NVDC34) relatou receitas de US$ 10,3 bilhões em data centers, um aumento anual de 170%, e US$ 2,5 bilhões em jogos, superando as previsões de US$ 8 bilhões e US$ 2,4 bilhões, respectivamente.

O ChatGPT, em especial, lançou luz ao grande público para essas mudanças aceleradas da Inteligência Artificial. Esses programas, algoritmos e assim por diante exigem muito poder de computação, e os chips da Nvidia são alguns dos melhores para realizar essas tarefas. Embora a companhia não seja o único player neste espaço – AMD por exemplo, também vem introduzindo chips relacionados à IA – a Nvidia é o player líder no espaço de hardware de IA, pelo menos por enquanto.

Olhando para o futuro, existem dois principais impulsionadores para o segmento de data centers, o mais relevante para a companhia:

1) remessas de GH200;

2) melhoria da disponibilidade de fornecimento no segundo semestre.

Os superchips GH200 podem ser conectados para facilitar as demandas de computação de IA cada vez mais complexas e cargas de trabalho de computação de alto desempenho. Os resultados continuam a destacar as sinergias da aquisição da Mellanox pela Nvidia em 2019, que reforçou a sua experiência em tecnologias de rede.

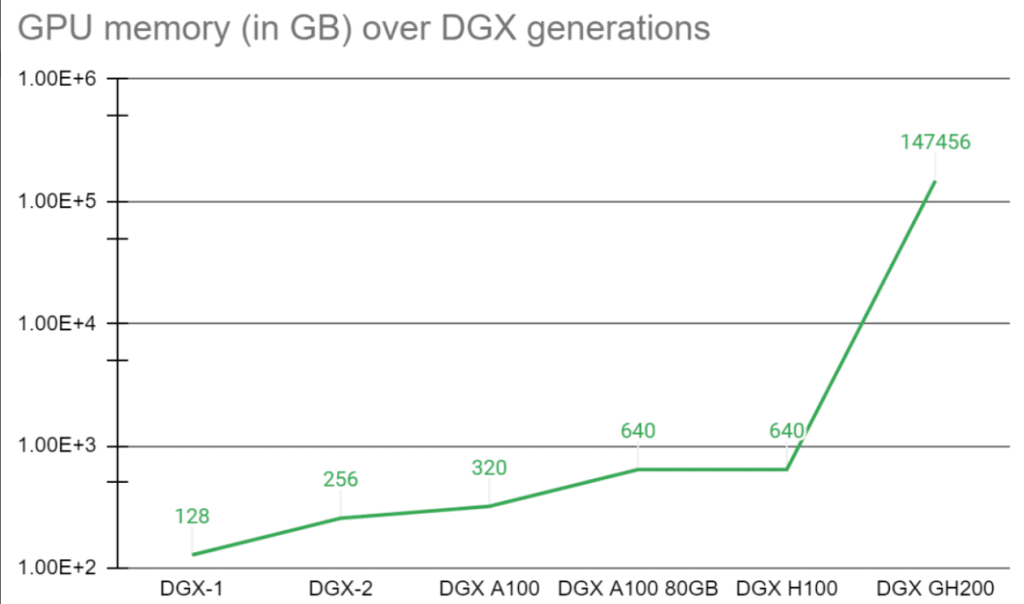

Com base na introdução da plataforma GH200 Superchip, a Nvidia também revelou o mais recente “DGX GH200” sistema, que estará disponível aos clientes antes do final do ano. O chip Nvidia DGX GH200 conecta essencialmente 256 Superchips GH200 usando a tecnologia NVLink.

O sistema desbloqueia “144 terabytes de memória” – outra inovação na indústria – para facilitar as demandas de computação para treinamento e inferência de cargas de trabalho generativas complexas de IA “abrangendo grandes modelos de linguagem, sistemas de recomendação e bancos de dados vetoriais”.

Esses avanços tecnológicos podem ser transformacionais para a indústria de semicondutores como um todo, cujos grandes empecilhos passam a ser conseguir reduzir o tamanho dos seus microchips, dado que já são de tamanhos atômicos atualmente, colocando em cheque a Lei de Moore.

Não existem sombra de dúvidas de que a Nvidia (NVDC34) está capitaneando uma transformação importante não apenas para a sua indústria, mas para a forma como a nossa sociedade está estruturada hoje.

Os ganhos de produtividade dos quais podemos estar diante podem ser ainda mais transformacionais para a vida econômica atual do que a internet foi no passado, uma vez que inúmeras possibilidades passam a ser abertas com esses avanços.

Apesar disso, o elemento que diferencia uma boa empresa de um bom investimento, sem sombra de dúvidas, é o preço que os investidores estão dispostos a pagar para adquirir essa empresa. E, aos preços atuais, parece que Nvidia (NVDC34) perdeu sua margem de segurança, apesar do crescimento.

Fonte: Livy Investimentos

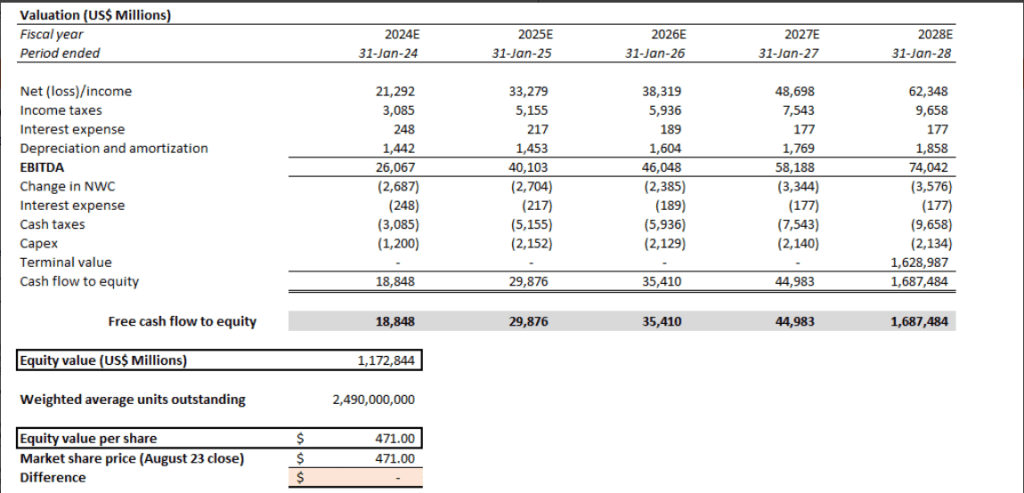

Uma análise de fluxo de caixa descontado que se baseia em projeções segundo o guidance da companhia, assumindo um WACC de 12% em linha com a estrutura de capital e perfil de risco da Nvidia, além de uma taxa de crescimento perpétuo de 9% (o que é extremamente agressivo) ou um múltiplo de valor terminal de 22x para as ações nos níveis atuais (US$ 471 cada), implica que a ação atualmente encontra-se supervalorizada.

Olhando para os múltiplos da companhia, as ações implicam um EBITDA futuro de 53x ou lucros futuros de 50x nos níveis atuais, o que é cerca de 3x a média mais ampla do mercado e 4x a média do grupo de pares de semicondutores.

Com relação a questões técnicas, o nível de short da Nvidia está em cerca de 1%, um dos mais baixos entre seus pares de Big Techs/grandes empresas e semicondutores, enquanto suas opções de compra também são mais caras do que as opções de venda, ressaltando o otimismo do mercado para um maior potencial de valorização, apesar do elevado prêmio de avaliação das ações.

Todos que compraram Nvidia (NVDC34) em baixas no ano passado, quando as ações foram negociadas por pouco mais de US$ 100 por algum tempo, fizeram um excelente investimento. Mas isso não significa que comprar ações acima de US$ 500 será uma decisão igualmente boa.

Da mesma forma, aqueles que compraram Tesla no auge durante a pandemia caíram bastante, apesar do crescimento significativo dos negócios desde então. O mesmo pode ser dito sobre aqueles que compraram a Cisco por um Valuation demasiado elevado durante a bolha ponto.com. Não necessariamente o mesmo ocorrerá com Nvidia (NVDC34) por mais de US$ 500, mas no nível atual, o enorme crescimento dos lucros durante vários anos já está incluído no preço das ações, tornando este um investimento um tanto arriscado.

Quer ter acesso as melhores oportunidades de investimento no exterior?

No Hub Internacional você encontra 3 carteiras recomendadas: Stocks, REITs e Renda Fixa!

Clique aqui e saiba como garantir o seu acesso GRATUITO!