Nos últimos dias, o Fundo Imobiliário Hectare CE (HCTR11) tem dominado as manchetes das notícias sobre FIIs. O motivo é o seguinte: o fundo, que é classificado pelo mercado como um “fundo de papel” high yield, que investe em recebíveis do setor imobiliário, principalmente em Certificados de Recebíveis Imobiliários (CRIs), já caiu mais de 28% na bolsa brasileira após a gestora anunciar, na última sexta-feira (8), uma redução de 66% nos dividendos mensais distribuídos aos cotistas este mês.

Na prática, isso significa que, enquanto o valor referente a julho, pago no mês passado (agosto), foi de R$ 0,50 por cota, agora, o dividendo de agosto que será pago no próximo dia 15 de setembro, sexta-feira, totalizará apenas R$ 0,1705 por cota – pior rendimento da história do fundo, uma queda de 84,54% ano a ano.

A gestora, Hectare, alega que a redução é temporária e está ligada à diminuição do saldo contábil acumulado devido à reavaliação, em períodos anteriores, de alguns ativos a valor justo pelas regras contáveis vigentes, alegando, portanto, que essa redução não seria reflexo da saúde da carteira.

No entanto, o fato é que o mau desempenho é reflexo da crise de inadimplência de pagamento de diversos Certificados de Recebíveis Imobiliários (CRIs) que se iniciou em fevereiro deste ano, dando fim aos dividendos de R$ 0,70 por cota que chegaram a ser pagos pela Hectare CE em momentos prévios.

Por ser um fundo High Yield, ou seja, que prioriza retorno em detrimento de segurança, se observarmos a carteira do HCTR11, notaremos CRIs pagando até IPCA + 19,95%.

Fonte: relatório gerencial HCTR11, julho/2023

Fonte: relatório gerencial HCTR11, julho/2023

Se você é iniciante nos investimentos, isso basicamente significa que o fundo pega parte do seu dinheiro e empresta para empresas de alto risco, ou seja, para uma empresa que não tem crédito (não tem “score”). É justamente por ter esse risco de crédito tão alto que são cobradas taxas absurdamente altas (como IPCA + 19,95%) de retorno como recompensa. Se essa empresa pagar certinho, tudo perfeito. Se não…

Em outras palavras, portanto, podemos dizer de forma mais popular que a gestão do fundo pisou na bola e tomou calote em boa parte da carteira. Isso significa que o retorno das operações está cada vez menor e, sendo assim, para contornar a queda, o fundo estava usando os lucros acumulados de meses anteriores para compor o rendimento dos cotistas. E este tipo de problema com calotes não é de hoje.

Na verdade, práticas nesse sentido vinham sendo adotadas desde o ano passado, quando o fundo estava usando dinheiro do caixa para pagar os rendimentos aos cotistas. Em janeiro de 2022, por exemplo, as contas do HCTR11 fecharam negativas em R$ 348,83 mil para que o fundo conseguisse pagar um dividend yield de 1,36%.

Agora, em 2023, com praticamente nada de lucro acumulado, que seria o tal do “saldo contábil acumulado” mencionado pela gestora, o fundo pretende distribuir somente os recursos que se encontram disponíveis em caixa. Foi exatamente o que Tales Silva, gestor e sócio, afirmou em vídeo postado – e posteriormente excluído – no Instagram. Segundo ele, a medida foi tomada “atendendo a uma determinação da administradora do fundo” (Vórtx), de forma que os dividendos passarão a ter como base o resultado caixa do mês, e só poderão superar esse patamar se o resultado contábil acumulado for maior que o distribuído desde 2018.

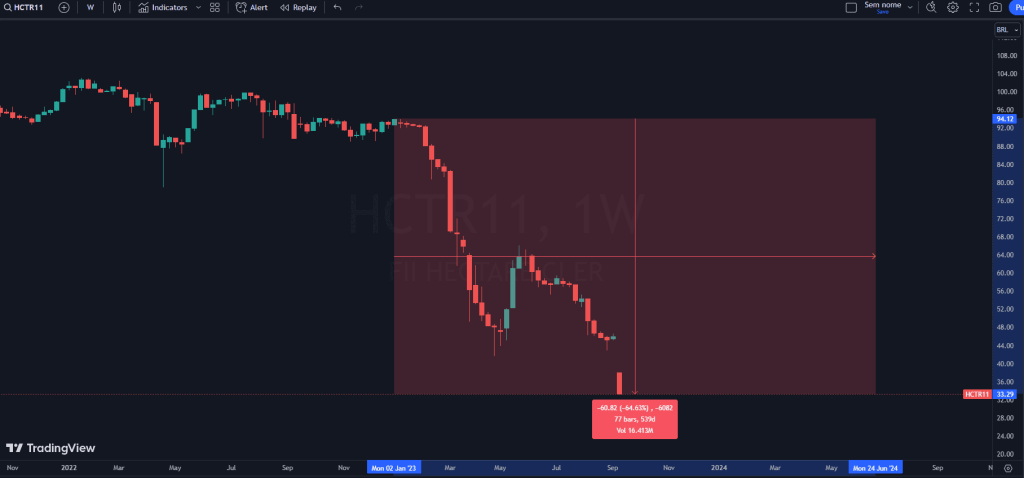

Naturalmente, alguns cotistas começaram a questionar o motivo da administradora (Vórtx) ter aplicado a regra de dividendos somente agora, enquanto outros pedem redução da taxa de administração da gestora. Em suma, diante de toda a agitação, o fundo já acumula queda de mais de 64% no preço de mercado da cota desde janeiro.

Fonte: Tradingview

Fonte: Tradingview

Queda do HCTR11 afeta IFIX

A forte desvalorização das cotas do HCTR11 não é ruim apenas para os investidores do fundo, mas também para o Índice de Fundos Imobiliários (IFIX) da B3, que perde o ímpeto para tentar atingir a máxima histórica de 3.253 pontos.

Fonte: Google Finance

O que está por trás dos calotes? Quais lições podemos tirar?

Para que tenhamos uma ideia, o HCTR11 possui hoje 30 operações com algum tipo de atraso de pagamento. Juntas, essas operações representam cerca de 48,3% do patrimônio do fundo, tendo um significativo impacto nos rendimentos do ativo.

Mas se engana quem pensa que o fundo está tomando calote por mera ocasionalidade do destino. Na verdade, o HCTR11 tem sofrido com tanta inadimplência justamente porque tem operações muito arriscadas na carteira. E, naturalmente, em momentos de juros e inflação alta, os custos da dívida pros devedores ficam mais elevados e, consequentemente, aumentam as chances desses calotes.

Quem acompanha o HCTR11 há bastante tempo, na verdade, sabe que ele sempre foi considerado um fundo de risco bem elevado. Mas como no passado o dividend yield (DY) dele estava bastante alto, reflexo justamente do alto risco que representa, muitas pessoas investiram no fundo olhando somente para esta métrica sem considerar o risco das operações.

Investir somente baseado no DY, sem entender o que isso pode significar, é um erro bastante comum e que pode custar muito caro, devendo ficar de aprendizado para aqueles que assim o fizeram.

Outro erro que deve ser evitado é investir em um ativo somente porque ele está caindo, o que não faz necessariamente sentido algum, tendo em vista que há uma motivação justificando aquela queda. Dificilmente um ativo vai ser negociado muito distante de seu valor justo naquele momento, e o mercado está sempre precificando as cotas do fundo com base nas informações que ele tem naquele momento. Assim, é crucial que o foco de análise do investidor se dê sobre a qualidade dos ativos.

Abaixo, podemos ver como é improdutivo fazer preço médio em ativos ruins somente porque eles estão caindo. Quem fez isso com o BLMG11, por exemplo, perdeu quase todo o dinheiro investido:

Nosso objetivo aqui não é ser duro. Na verdade, como tudo na vida, não há resposta certa sobre ser uma oportunidade ou não, e tudo vai depender do perfil do investidor e de sua pré-disposição ao risco.

O investidor pode até optar por investir em ativos nessa situação, mas o que ele precisa saber é que o risco é desproporcionalmente alto, de forma que não é interessante que uma pessoa física, que não entende do mercado, se exponha a fundos como esse em carteira.

Colocando os fatores na balança, essa não seria uma decisão inteligente, principalmente se você não alcançou sua independência financeira e não tem muito dinheiro disposto a perder. Há inúmeros outros fundos “middle yield” que são muito bons e que podem atender melhor a esse propósito de risco. O HCTR11 em específico, todavia, já vem sendo minado e mostrando fraquezas há muito tempo.