No domingo (30/04), fomos surpreendidos com o envio de uma Medida Provisória que alterava as regras sobre a tributação de rendimentos oriundos do exterior, que surgiu como uma medida de compensação do aumento da isenção do imposto de renda de pessoas físicas.

A primeira coisa que precisa ficar clara, é que o governo atual, legitimamente eleito, portanto, com o aval da sociedade civil, tem a tendência a desenvolver a economia tendo o estado como motor para esse desenvolvimento.

Com isso, se faz necessário um aumento dos gastos públicos, o que precisa ser custeado com o aumento de impostos. E esse novo tributo sobre os rendimentos de aplicações no exterior, vêm justamente com esse intuito. Aumentar os tributos para poder aumentar os gastos.

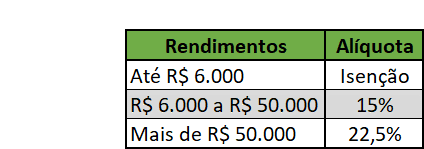

Nesse sentido, os investidores brasileiros terão que pagar imposto de renda em uma alíquota progressiva, com as regras que estão na tabela abaixo, sobre o rendimento de suas aplicações no exterior.

Um ponto importante, é que os valores contidos na tabela se darão de forma anual, e não mensal. Ou seja, qualquer rendimento superior a R$ 6.000 (o que inclui venda da ação), passa a ter o lucro tributável.

A Medida Provisória (MP) define como rendimentos a venda de ativos no exterior, bem como a variação cambial ocorrida durante o período, ou seja, ela considera a valorização ou desvalorização do dólar em relação ao real para fazer a tributação.

Vale ressaltar que a medida está em linha com o adotado pela maioria dos países membros da OCDE, além de criar certa estabilidade jurídica em alinhar a forma de tributação com relação a todas as estruturas de investimentos no exterior (pessoas físicas, entidades controladas e Trusts).

Uma das defesas do próprio texto da MP é essa:

“O Brasil passa a adotar regra já utilizada pela maioria dos países desenvolvidos, como Alemanha (desde 1972), Canadá (1975), Japão (1978), França (1980), Reino Unido (1984), China (2008), entre outros.”

Um ponto de detalhe, que a Medida Provisória não deixa clara, é com relação aos dividendos que já são tributados em 30% para empresas dos Estados Unidos. Caso eles também fossem tributados aqui no Brasil, estaria havendo uma bitributação, o que, teoricamente, não poderia ocorrer.

Inclusive, não é tão sabido, mas os dividendos de origem estrangeira já são tributados no Brasil, a uma alíquota de 27,5%, porém não são cobrados justamente porque já houve a tributação nos Estados Unidos direto da fonte.

Além disso, é importante frisar que isso trata-se de uma Medida Provisória, portanto, apesar de ter aplicação com efeitos imediatos, o congresso tem 120 dias (60 dias para votação, prorrogáveis por mais 60 dias) para deliberar sobre a matéria, e, caso contrário, ela caducará, ou seja, perderá seus efeitos.

Não só isso, a própria MP diz que só surtirá efeitos a partir de 2024, ou seja, para essa declaração de IR (cujo prazo é até 31/05, no final desse mês), ela ainda não estará em vigor.

Com relação a tramitação política, vale enfatizar que, dificilmente ela será aprovada da forma que foi apresentada, pois o congresso sempre muda o texto proposto pelo executivo.

Não obstante, segundo fontes do Hub do Investidor, cerca de 63% dos políticos do legislativo brasileiro, senadores e deputados, possuem contas em paraísos fiscais, o que cria incentivos para que não aprovem tal medida.

Invista através da nossa corretora parceira e ganhe gratuitamente o Hub Internacional, tenha acesso a conteúdos sobre investimento no exterior, análises macroeconômicas, carteiras recomendadas e oportunidades de investimento. Clique aqui.