A Líder mundial na fabricação de revólveres e uma das maiores produtoras de pistolas do mundo, a Taurus (TASA4), irá pagar um caminhão de dividendos neste ano, e com novas propostas, pode remunerar ainda mais os seus acionistas.

Após o resultado do ano de 2022, com um lucro líquido de R$519 milhões, a Taurus (TASA4) deve pagar o mínimo de dividendos previsto no seu estatuto (35% do Lucro Líquido Ajustado), o que equivale a um montante de R$1,29 por ação. Em relação a sua cotação de hoje, esse montante corresponde a um dividend yield de aproximadamente 8,3%.

Fonte: Taurus Armas S.A.

No entanto, repare que esse montante é somente o mínimo obrigatório de 35%, o restante, ainda poderá ser distribuído futuramente, ou usado para recompra de ações, que é um dos planos da companhia.

Outro ponto interessante, é que caso esse recurso seja aprovado para a reserva estatutária, fazendo com que a companhia tenha uma maior flexibilidade para a destinação de recursos, o CEO afirma que a administração deseja testar a ideia de uma distribuição de proventos mais frequente neste ano.

Pensando no total do lucro ajustado (R$468,7 milhões), e, relação ao valor de mercado atual da companhia (aproximadamente R$2 bilhões), o yield total (pensando nos dividendos mínimos, possíveis futuras distribuições, recompras de ações, e afins), seria de mais de 20%.

Entenda mais sobre a Taurus (TASA4):

Falando um pouco do perfil da companhia e dos resultados, no ano de 2022, cerca de 62% da receita foi de suas operações nos EUA, 31,4% no Brasil e o restante em outros países.

Fonte: RI Taurus

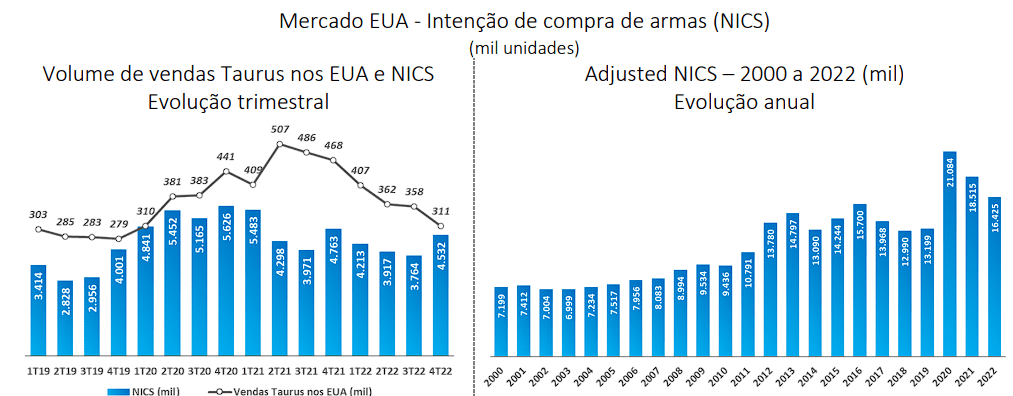

Mesmo tendo um ano e um trimestre mais fraco, se comparado com 2021, devido à normalização do mercado de armas, esse foi o segundo melhor resultado da história da Taurus (TASA4), por exemplo, o volume de vendas caiu cerca de 18% na comparação anual, mas ainda foi maior que 2020 e bem superior ao patamar de 2019.

Fonte: RI Taurus

Essa queda na receita, somado com as pressões inflacionárias, deteriorou a margem bruta da companhia, que finalizou o trimestre em 39,2%, isso, porque parte dos custos da empresa são custos fixos, e como as vendas foram menores, não se vê a diluição. Comparando com os seus pares, a Taurus finalizou com uma margem bruta de 45,7%, enquanto a Smith & Wesson com uma margem de 35,8% e a Ruger de 30,2%.

Fonte: RI Taurus

Olhando para a sua alavancagem, o indicador dívida líquida/EBITDA finalizou em 0,2x, um endividamento muito saudável. Outra excelente notícia em relação ao seu endividamento, foi a aprovação recente pelo FINEP, vinculada ao ministério da Ciência, tecnologia e inovação, de um financiamento de R$175,7 milhões, a uma taxa de juros de TJLP – 0,385%, muito abaixo dos juros praticados no mercado.

Fonte: RI Taurus

Riscos de Mercado e Avenidas de Crescimento:

Atualmente, a Taurus está sendo negociada por um P/L de 3,7x e um EV/EBITDA de 2,69x, e esse desconto possui alguns motivos. Dentre eles, está a precificação do desaquecimento do mercado de armas, que sofreu um impacto positivo durante a pandemia, mas está voltando a se retrair, embora em patamares superiores a 2019.

Com o cenário macroeconômico mais deteriorado globalmente, com um aumento na taxa de juros e da inflação nos EUA, o mercado precifica uma normalização e um sofrimento maior desse mercado. Além disso, parte da receita da Taurus (TASA4) é em vendas domésticas, e com novas políticas de restrições às armas, o volume também poderá sofrer.

Fonte: Taurus

Apesar da expectativa desse mercado não ser otimista, a Taurus explora algumas avenidas de crescimento interessantes, como a sua exposição na Índia, que permite a Taurus (TASA4) concorrer às futuras licitações do governo indiano, que possui uma grande demanda para os próximos anos, mais de 420 mil fuzis, além de outras oportunidades prospectadas pela companhia.

Além disso, a administração da Taurus cita outras opcionalidades que podem complementar o seu crescimento, como o mercado da Arábia Saudita e o mercado de Law Enforcement dos EUA.

Muitos consideram a Taurus como um case de “Crescidendos”, que seria uma empresa com um potencial de crescimento, mas que também possui uma boa perspectiva de distribuição de proventos.

No entanto, vale reforçar que não é interessante investir em uma companhia APENAS pelos dividendos, é interessante o investidor conhecer onde está investindo e saber os riscos que está correndo.