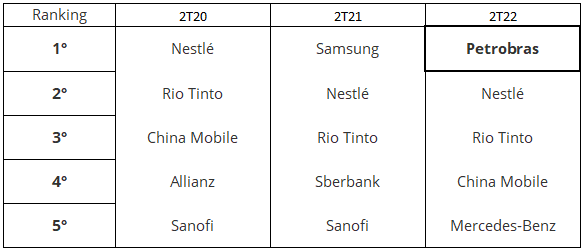

Segundo a gestora britânica-americana, Janus Henderson, que possui cerca de U$300,00 bilhões sob gestão, o primeiro lugar no ranking de maiores pagadoras de dividendos do mundo fica para a Petrobras no 2T22.

Ranking das Maiores Pagadoras ao Longo dos 2º Trimestres

Fonte: Janus Henderson

Somente neste segundo trimestre, a companhia brasileira pagou US$9,7 bilhões em dividendos, ultrapassando grandes empresas como Nestlé e Mercedes-Benz. Comparando contra o segundo trimestre de 2021, onde foi distribuído cerca de US$1,0 bilhão para os acionistas, a companhia aumentou em quase 9x esse montante.

No entanto, sabemos que esse saldo é proveniente da forte geração de caixa mais recente da companhia, sendo beneficiada pelo alto nível do preço do petróleo, que pode não se manter no médio e longo prazo.

No curtíssimo prazo, acreditamos que a Petrobras continuará sendo uma boa pagadora de dividendos, levando em conta sua posição de caixa e os patamares atuais do preço do petróleo internacional.

Porém, consideramos o cenário de médio e longo prazo mais nebuloso, ressaltando dois principais riscos:

O primeiro, é a intervenção estatal, que se faz ainda mais presente nas discussões devido ao ano de eleição. Sabemos que mesmo o governo nacional recebendo grande parte desses proventos, mudanças podem ocorrer ao longo dos anos com as interferências, tanto na política de preços quanto na política de distribuição.

Em segundo lugar, vale-se atentar a dois fatores, ao preço do petróleo, como já mencionado, mas também ao risco cambial.

O Dividend Yield atual da PETR4 está em 49,17%, muito atípico em relação às outras empresas da bolsa brasileira. Para o curto prazo, acreditamos em um Yield alto, mas no longo prazo, julgamos esse patamar como insustentável e deve acabar retornando para patamares mais normalizados.

Portanto, observamos uma dualidade no case de Petrobras, já que no próximo governo, é possível que haja a manutenção desse cenário, ou seja, uma continuidade da alta geração de caixa e consequentemente na distribuição de dividendos. Por outro lado, se em um novo governo tivermos a alteração das políticas de preços, investimentos e distribuição, de fato a Petrobras seria afetada negativamente, reduzindo não só sua distribuição de dividendos, mas o preço de tela.