A Alphabet, também conhecida como Google, divulgou seus resultados trimestrais mais recentes na noite de terça-feira (24/10). A empresa superou facilmente as estimativas do mercado e registrou um grande crescimento na receita de anúncios, mesmo assim as ações da Google caíram 6% nas negociações após o expediente.

À primeira visto isso não faz muito sentido, mas será que a Alphabet está com um preço atraente neste momento?

A empresa divulgou seus resultados operacionais e financeiros do terceiro trimestre e as ações da empresa caem quase 9% no momento em que este artigo foi escrito.

Na Carteira de Stocks do Hub Internacional, nossa estratégia passa por fazer uma análise criteriosa das empresas e também do mercado para, em posse desse ferramental, selecionar os melhores ativos, em termos de preço e valorização.

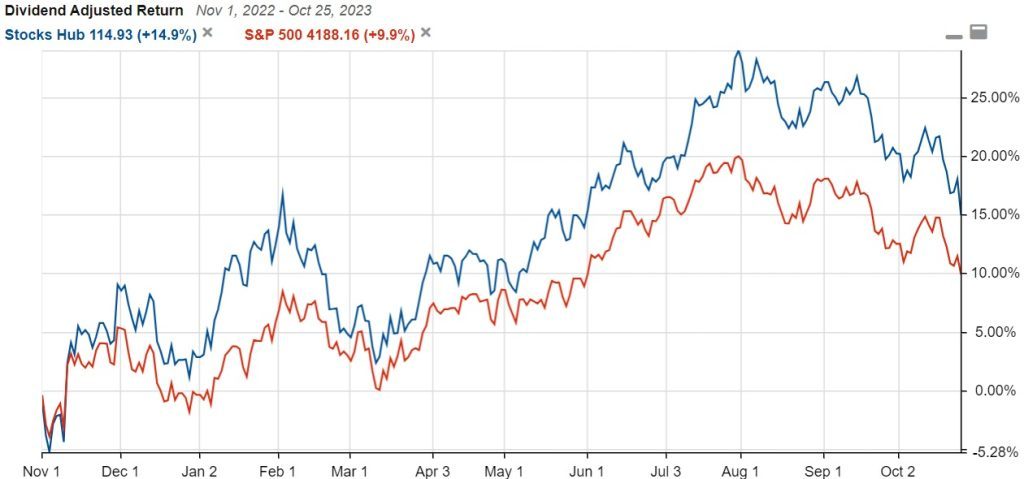

Abaixo, é possível observar que a nossa Carteira de Stocks vem batendo consistentemente o benchmark do mercado, o S&P500, acumulando uma performance de 14,9%, contra 9,9% do principal Índice Americano.

Fonte: Performance da Carteira de Stocks do Hub Internacional.

Quer replicar a Carteira de Stocks do Hub Internacional? CLIQUE AQUI e saiba como!

O que causou essa queda no preço das ações da Google?

A Alphabet não cumpriu as estimativas de receita?

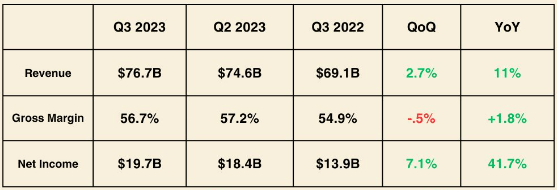

A resposta é não – a Alphabet superou facilmente as estimativas, em quase US$ 1 bilhão.

A Alphabet perdeu as estimativas de lucro?

A resposta é não: a empresa superou as estimativas de lucro em 7%.

A Alphabet sofreu uma grande queda na margem em comparação com o trimestre do ano anterior?

Novamente, a resposta é não: A margem operacional da Alphabet aumentou em 300 pontos-base em comparação com o ano anterior.

Então, se esses números parecem bons, havia algum problema em uma das unidades de crescimento importantes da Alphabet?

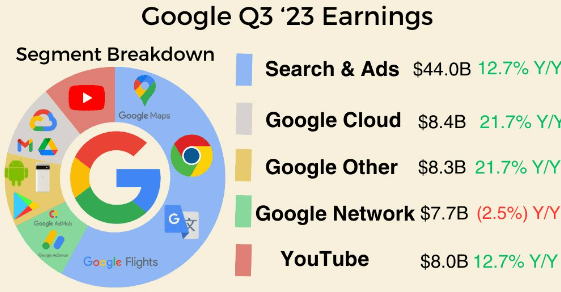

Mais uma vez, as coisas pareciam boas lá: O Google Search e o YouTube cresceram dois dígitos, e o Google Cloud cresceu quase 22% em comparação com o mesmo trimestre do ano anterior.

O grande motivo das quedas está no fato de que a empresa não conseguiu superar as expectativas do mercado para o seu segmento de Cloud, cujas estimativas de crescimento eram de cerca de 25%, tendo a companhia entregado os 22% já mencionados.

Apesar de enfrentar condições macroeconômicas desafiadoras e maior concorrência, o negócio de pesquisa da Alphabet permaneceu incrivelmente resiliente no terceiro trimestre, com o crescimento do negócio de pesquisa reacelerando para +12% ano a ano. Claramente, o novo Bing da Microsoft, alimentado por IA, não está fazendo nenhuma incursão na publicidade de pesquisa, um mercado em que o Google tem domínio praticamente monopolista.

A grande verdade é que o Bing não se compara ao Google, tanto em qualidade da usabilidade, como em aceitação dos usuário, o que mantém sólida a posição competitiva da Google.

É verdade que o crescimento da receita do Google Cloud desacelerou em relação ao trimestre anterior (28%) e também em relação ao trimestre do ano anterior (38%), chegando a 21,8% durante o terceiro trimestre de 2023.

O mercado pareceu não gostar disso, mas não acho que seja um grande problema. E também não acho que essa desaceleração do crescimento justifique uma queda de mais de US$ 120 bilhões na capitalização de mercado, que é o que a queda de 9% no preço das ações da Google pós a divulgação dos lucros implica.

Por que acredito que o resultado do Google Cloud não foi de todo ruim, apesar de o crescimento ter sido mais lento do que no trimestre anterior?

Um declínio na taxa de crescimento relativo da unidade ao longo do tempo é perfeitamente normal. A lei dos grandes números determina que não é possível para uma empresa manter uma taxa de crescimento relativo muito alta para sempre – uma taxa de crescimento decrescente, em termos relativos, é uma certeza matemática.

Portanto, não deve ser uma grande surpresa para os investidores ver isso acontecer também no Google Cloud.

É preciso entender que o ambiente empresarial ocorre em um ritmo e em condições completamente diferentes daquelas esperadas pelos analistas de mercado. Esses, usam, normalmente, o passado para estimar o que será o futuro. É como se dirigissem olhando para o retrovisor, e não para o para-brisa.

A grande verdade é que a Alphabet não bateu a estimativa de receita do segmento de Cloud por apenas US$ 300 milhões, no máximo, mesmo tendo crescido US$ 1,5 bilhão na comparação anual. Todo empreendedor/empresário sabe que o mundo real não ocorre de forma linear nem muito menos constante.

Um dono de shopping sabe que existirão épocas em que o fluxo diminuirá, um fazendeiro sabe que em alguns anos o volume de chuva será menor, o dono de uma rede de hotéis sabe que haverá períodos em que as reservas cairão. Tudo isso faz parte do mundo real.

Infelizmente, para ações listadas em bolsa, muitos investidores se esquecem disso, e acham que as coisas sempre acontecerão conforme diz a sua planilha de valuation, e se algo fugir disso, penalizam de forma excessiva as ações.

No Hub do Investidor nós usamos essas falhas de percepção para aproveitar as oportunidades que são criadas, e foi isso que fizemos na nossa Carteira Hub Internacional.

Quer conhecer o que estamos recomendando nesse momento para as Big Techs (spoiler, reduzimos exposição em um ativo para aumentar em outro), CLIQUE AQUI e saiba como garantir o seu acesso totalmente GRATUITO!