O que a Movida (MOVI3) faz?

A Movida (MOVI3) atua no segmento de aluguel de veículos, mas podemos separar seu modelo de negócios em 3: RAC, GTF e Seminovos. O RAC (Rent a Car), sendo responsável por aluguel de veículos, o GTF (Gestão de Frotas), responsável por lidar com a parte corporativa e o segmento de seminovos, que ajuda a girar a frota, vendendo os carros utilizados anteriormente.

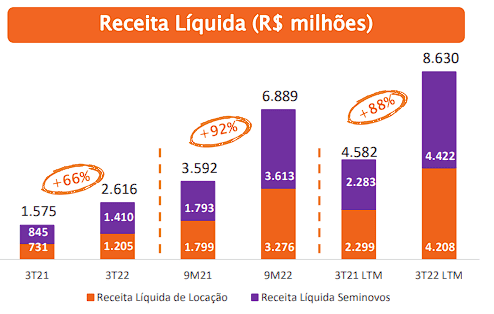

Desde o início de suas operações, a companhia apresenta uma evolução em seus resultados, crescendo sua frota, receita e outros indicadores. No entanto, nos últimos trimestres a companhia tem enfrentado alguns obstáculos.

Fonte: Movida

Com esse modelo de negócios e perfil de crescimento acelerado, a Movida (MOVI3) se mostra como uma companhia muito intensiva em capital, pois, precisa consistentemente investir em sua frota, seja para renová-la ou expandi-la, mas isso, em partes, é mitigado pelo segmento de seminovos.

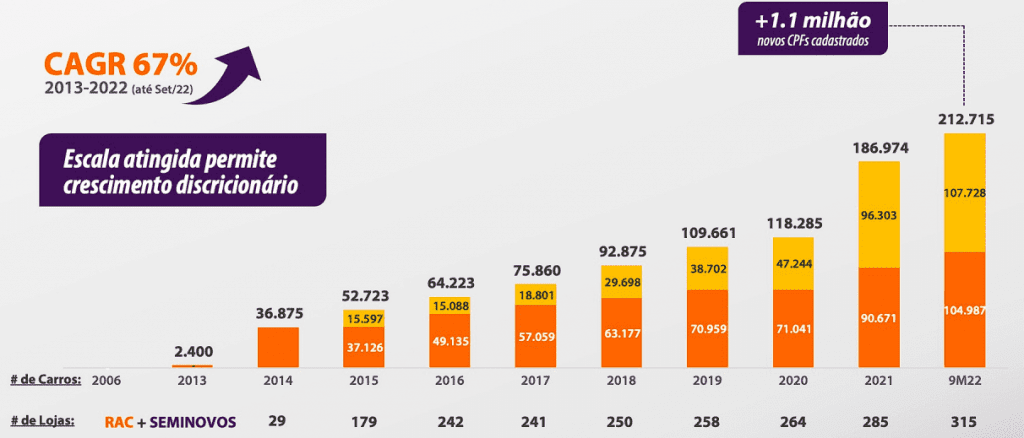

Evolução da Frota

Fonte: Movida

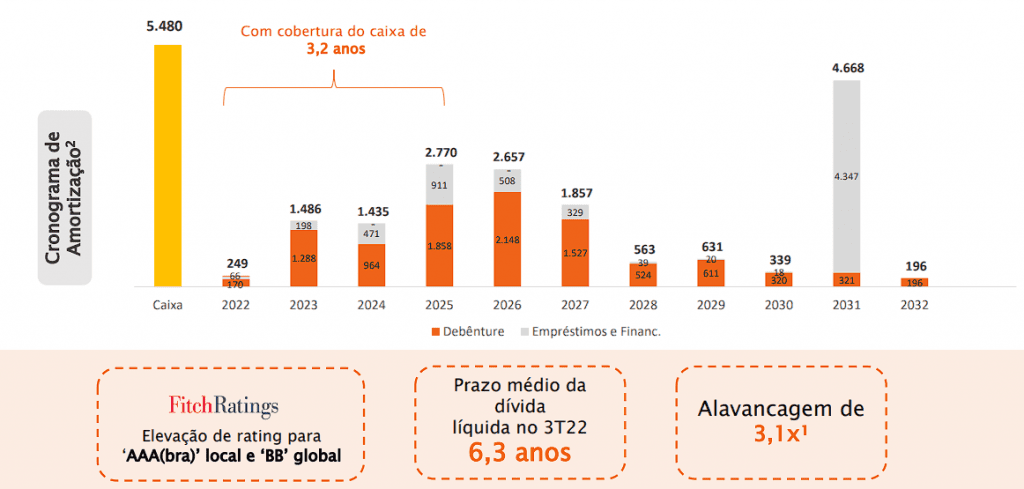

Alavancagem Movida (MOVI3):

Como visto, a Movida cresceu exponencialmente a sua frota, mas isso tem um custo. Além do CAPEX (novos investimentos na operação/frota) líquido ser elevado e sair do caixa da companhia, boa parte desses investimentos é custeada por dívidas.

Assim, a Movida (MOVI3) emite dívidas ao mercado, suas últimas emissões de debêntures, saíram com um juros de IPCA + 8,3%, com o vencimento em 2032 e CDI + 2,95% com vencimento em 2027. Com o CDI em um nível alto, e a perspectiva de permanecer nesse patamar por mais tempo, essa dívida se torna muito pesada de se carregar, corroendo o lucro líquido da companhia.

Isso, faz com que a dívida líquida da companhia já esteja em R$11,5 bilhões e a alavancagem (dívida líquida/EBITDA) em 3,1x.

Cronograma de Amortização

Fonte: Movida

Para se ter uma ideia do impacto dessa dívida, apenas no acumulado dos primeiros 9 meses de 2022, a despesa com juros da Movida foi de R$1,1 bilhão.

Fonte: Movida

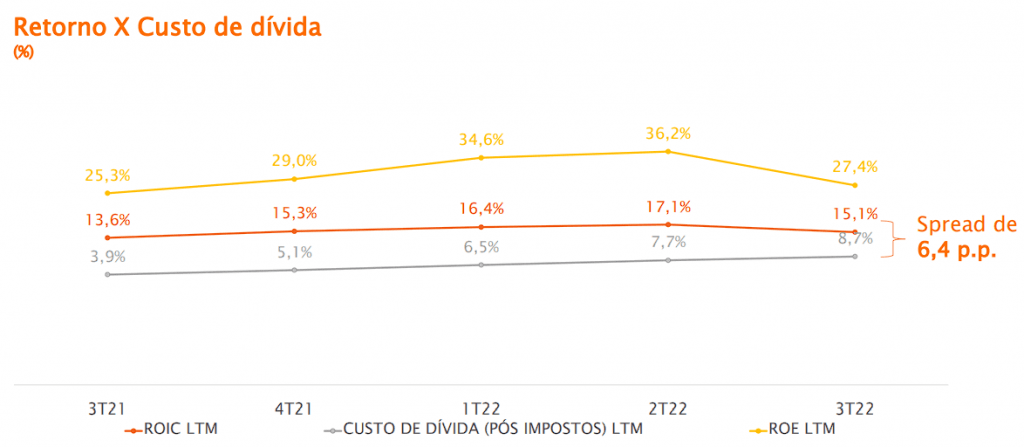

Mesmo com esse custo de dívida apertado, a Movida continua obtendo um retorno acima dele, embora tenha caído no último trimestre. Observe no gráfico abaixo, que o ROE (Return on Equity), historicamente se encontra bem acima do custo de dívida.

Fonte: Movida

Mercado e competição:

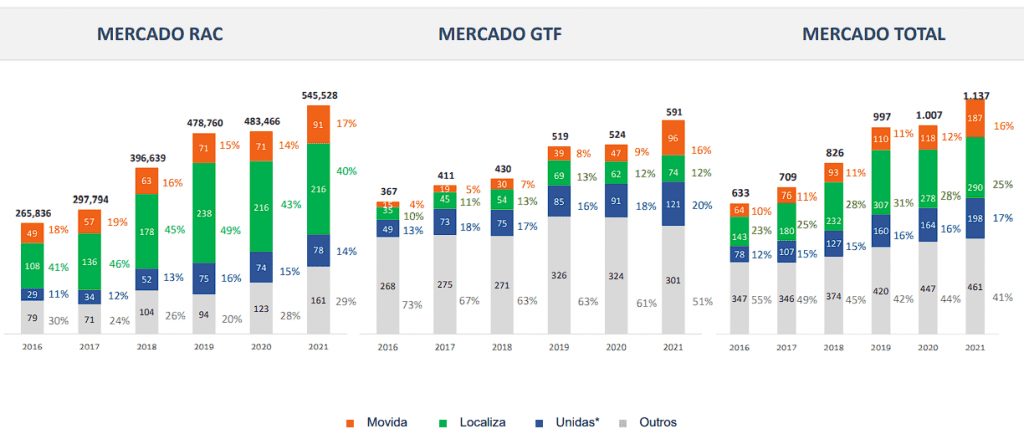

Outro ponto importante da tese, é a competição entre as locadoras. Ao longo do tempo, viu-se a Movida (MOVI3) representando uma parte relevante do mercado, crescendo principalmente no mercado de GTF.

No entanto, a força da Localiza, que já era grande, cresce ainda mais com a fusão com a Unidas, deixando a Movida como o segundo maior player, mas ainda bem atrás do primeiro.

Market Share por Locadora

Fonte: Movida

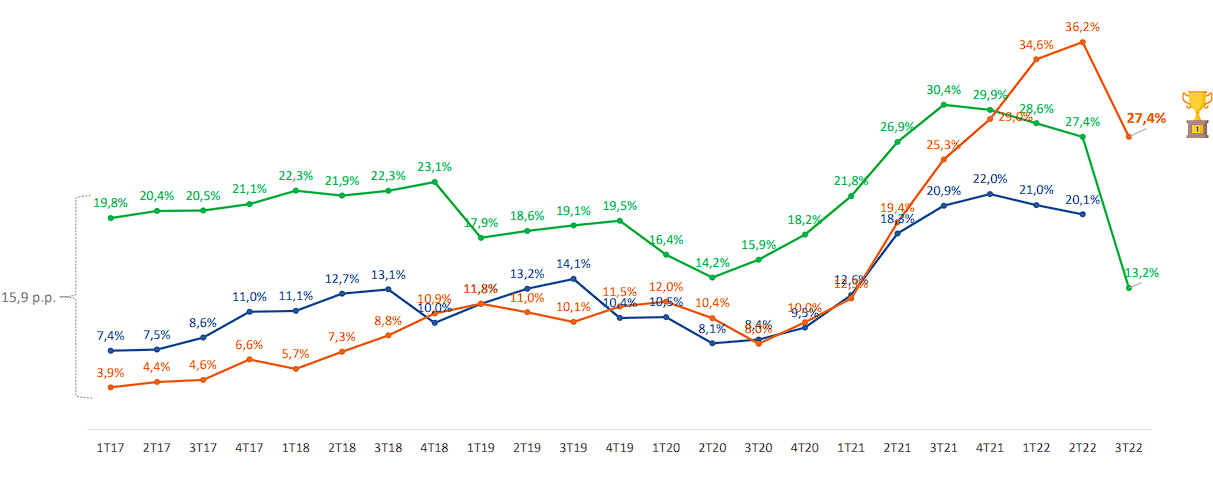

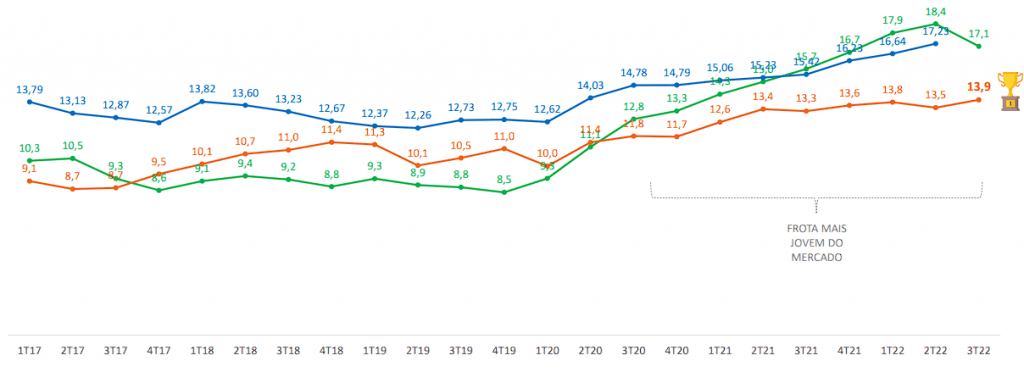

Apesar de o tamanho de mercado impactar em uma série de coisas, como o poder de barganha, negociação com montadoras e afins, a Movida entrega alguns indicadores superior aos seus pares, como o ROE e a Idade da Frota.

ROE – Movida

Idade da Frota – Movida

Fonte: Movida

Considerações finais:

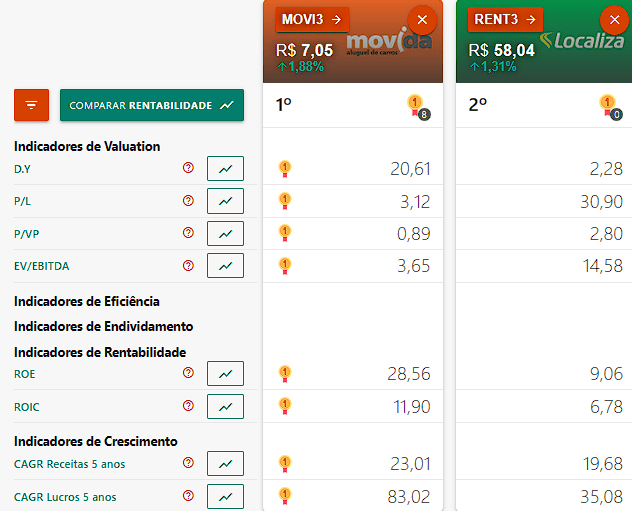

Comparando Localiza com Movida, fica evidente a preferência do mercado, enquanto Localiza negocia com um P/L de 30x e EV/EBITDA de 14x, a Movida negocia em um P/L de 3,1x e EV/EBITDA de 3,6x. Mesmo considerando os ganhos pela fusão da Localiza com a Unidas e os desafios enfrentados pela Movida, a diferença parece um pouco alta.

Movida x Localiza

Fonte: Status Invest

Dessa forma, embora o mercado pareça ter exagerado no desconto, enxergando um cenário mais pessimista à frente, é necessário ressaltar os desafios que a Movida terá no curto e médio prazo, e por isso, possui um risco mais elevado, que o investidor deve levar em consideração ao investir.

Para os clientes do Hub Pro, entregamos conteúdos exclusivos sobre a Movida e uma série de outras companhias, com mais detalhes, valuation, modelagem financeira e preço justo por ação. Saiba mais clicando aqui.