Embora Itaú (ITUB4) e Bradesco (BBDC4) estejam em um mesmo segmento, seus resultados são muito diferentes, e mostram a importância de uma boa gestão e estratégia no modelo de negócios bancário.

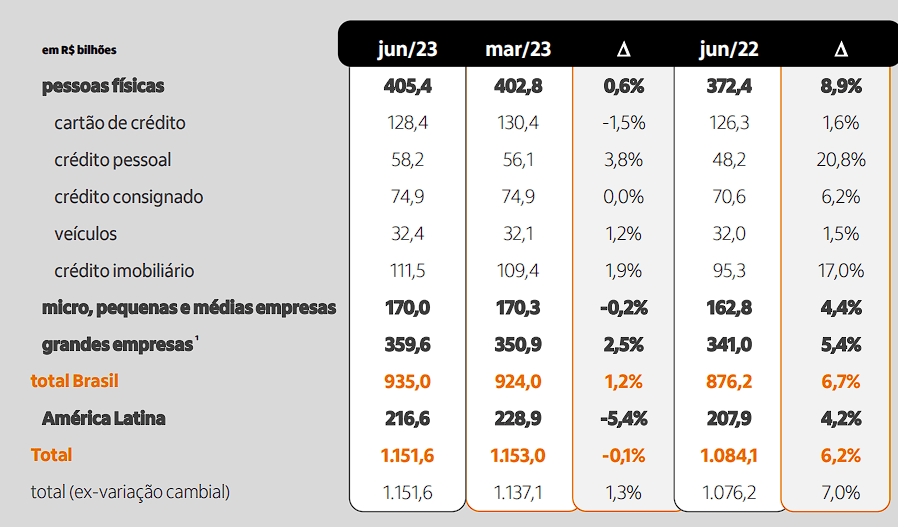

Observando a carteira de crédito dos dois bancos, nota-se um crescimento considerável do Itáu, sua carteira avançou em 7% contra o 2T22, com um montante de R$1,15 trilhão. Enquanto isso, a carteira do Bradesco avançou em cerca de 1,6%, com um montante de R$868 bilhões.

Carteira de Crédito – Itaú

Fonte: RI Itaú

Fonte: RI Itaú

Os dois bancões possuem uma exposição diversificada de crédito, dividido entre diversos subsegmentos e modalidades diferentes de PF e PJ. Entretanto, a qualidade da carteira possui uma forte diferença, por exemplo, enquanto 1,2% da carteira do Itaú (ITUB4) é de risco D e 5,4% de risco de E-H, no Bradesco (BBDC4) 2,4% são D e 9,1% são de E-H. Essa nota diz respeito à qualidade do crédito, por exemplo, sobre o montante e tempo das parcelas vencidas, afetando na inadimplência e provisão dos bancos.

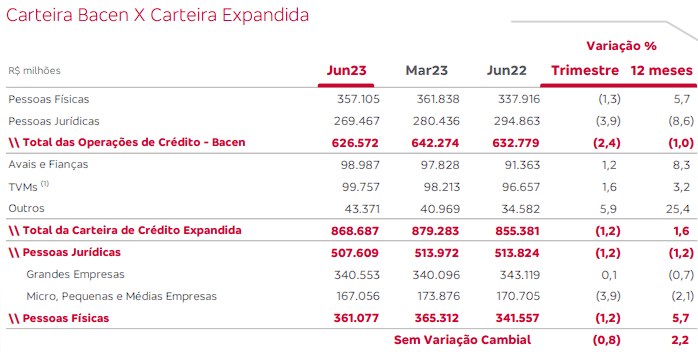

Fonte: RI Bradesco

Fonte: RI Bradesco

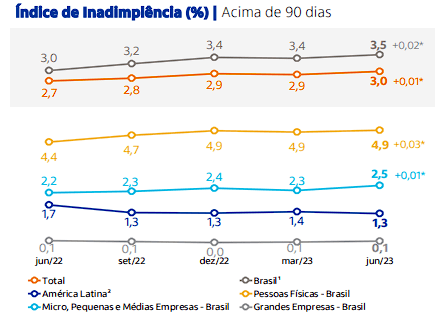

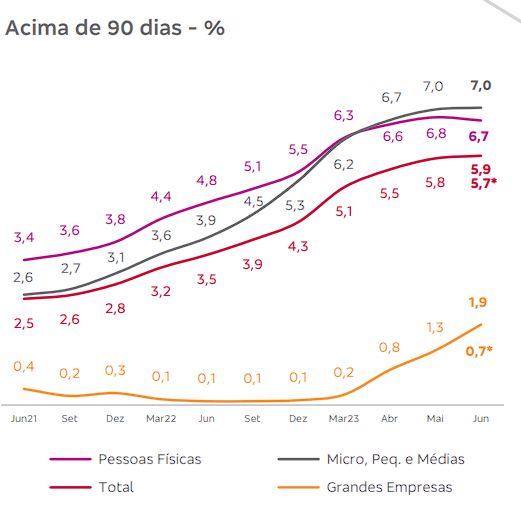

Falando-se da Inadimplência, enquanto a carteira do Itaú possui cerca de 3% dos créditos com atraso acima de 90 dias, o do Bradesco é de 5,9%, tendo apresentado uma piora significativa nos últimos trimestres.

Inadimplência acima de 90 dias – Itaú (ITUB4)

Fonte: RI Itaú

Inadimplência acima de 90 dias – Bradesco (BBDC4)

Fonte: RI Bradesco

Assim, já é possível notar a diferença dos cenários para os dois bancos, mas fica ainda mais explícito quando observado o ROE (Retorno Sobre Patrimônio Líquido), enquanto a métrica do Itaú se manteve acima dos 20% (20,9%), o do Bradesco foi de 11,1% no trimestre.

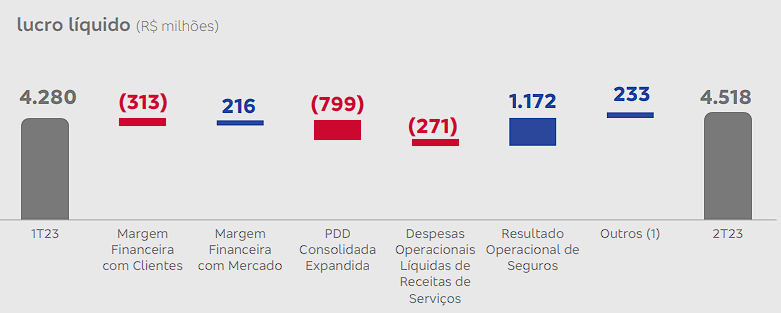

É claro, que essa diferença operacional afeta diretamente no valor gerado para o acionista, por exemplo, o Itaú manteve um bom nível de resultado recorrente, acima do primeiro trimestre do ano. Já o Bradesco, mesmo tendo melhorado contra o 1T23, é notável os obstáculos enfrentados pelo banco, que ainda apresenta níveis desafiadores de PDD (Provisão para Devedores Duvidosos).

Evolução Lucro Líquido – Bradesco (BBDC4)

Fonte: RI Bradesco

Analisando apenas esses indicadores e levando em consideração apenas um trimestre, não é possível afirmar qual dos bancos seria o melhor investimento, devemos levar em conta alguns outros fatores, como preço e perspectiva.

No entanto, já se torna nítido a diferença dos cenários dos dois bancos. Enquanto um continua mantendo bons níveis de rentabilidade e crescimento, o outro apresenta uma maior dificuldade de retomada.