Antes de mais nada, precisamos entender quais são os players envolvidos na dinâmica que iremos abordar.

- Digital Currency Group (DCG): Fundo de Venture Capital e Holding de diversas outras empresas subsidiárias como a Grayscale Investments, Genesis, Foundry, Luno e Coindesk.

- Genesis: Empresa de criptomoedas voltada para clientes institucionais e pessoas físicas com alto patrimônio líquido, dividindo-se em empresas menores que oferecem negociação, custódia, empréstimos e operações de derivativos e futuros em crypto.

- Grayscale: Operadora de fundos como o famoso Grayscale Bitcoin Trust (GBTC), além de outros como o ETHE, de Ether (ETH).

Ou seja, ao contrário do que pode se pensar, o GBTC não é um token envelopado de BTC, e sim uma cota de um fundo. Seu valor varia em torno do Valor Patrimonial Líquido, ou Net Asset Value, que é dado em função do ativo subjacente atrelado a ele que, no caso, é o BTC. Dessa forma, da perspectiva do investidor institucional, há ônus e bônus de se investir indiretamente no BTC desta forma.

Por um lado, comprar cotas de GBTC ao invés de comprar diretamente o BTC pode ser interessante para institucionais que não querem ter que se preocupar com a custódia dos ativos ou lidar com corretoras. Por outro, essas cotas só podem ser negociadas quando a bolsa está aberta, diferentemente do mercado crypto que opera 24 horas por dia.

Desta forma, como os mercados de BTC e Grayscale Bitcoin Trust funcionam de maneiras independentes, não há qualquer obrigatoriedade de vinculação 1:1 entre o valor da cota de GBTC e o preço de tela do bitcoin (BTC), existindo momentos em que uma cota de GBTC pode ser vendida mais cara do que sua proporção em BTC (prêmio) ou mais barata (desconto). Com o interesse dos últimos anos em GBTC, o ativo chegou a ser negociado a um prêmio de até 101%.

No entanto, atualmente podemos ver que o GBTC é negociado a um desconto de 47.27% no momento da redação este insight, patamar que chegou a alcançar 49.20% pouco tempo antes da redação. Mas porque será que estamos vendo isto acontecer?

O que está por trás do desconto de quase 50%?

Em síntese, com a falência da FTX e da Alameda, vimos a Genesis apresentar possíveis problemas de insolvência ao travar os saques dos usuários e parar suas operações de empréstimos, levantando rumores sobre uma possível fragilidade da Digital Currency Group (DCG) que, se confirmada, poderia forçar a DCG a liquidar os bitcoins da sua empresa-irmã Grayscale, dissolvendo o fundo GBTC para lidar com o prejuízo. Vamos entender melhor.

Entendendo do início: Mas que problemas da Genesis são esses?

A Genesis é uma empresa de corretagem com foco no mercado institucional, oferecendo serviços de custódia, compra e venda OTC e empréstimos. Assim, naturalmente possui uma reserva de ativos e procura equilibrar suas operações de OTC para não ficar no prejuízo. Parte de suas receitas vem de taxas cobradas por esses serviços acima, e outra parte vem dos juros dos empréstimos concedidos ao mercado.

No entanto, diferentemente de empresas como BlockFi e Voyager, que captam dinheiro diretamente do cliente final, a Genesis atua como intermediária de outras empresas e possui programa de recompensas como o Gemini Earn, onde a Gemini basicamente entrega parte dos fundos dos clientes para que a Genesis gere rendimentos em suas negociações.

Acontece que há muitos indícios de que a Genesis venha operando em prejuízo nas negociações, além dos diversos calotes que levou do mercado nos últimos tempos. Vejamos alguns deles abaixo:

- Maio/2022: Genesis vendeu US$ 1 bi em BTC para a Terra Luna Foundation em troca de US$ 1 bi em token UST dias antes do crash.

- Julho/2022: Genesis leva calote de um empréstimo feito para a Three Arrows Capital que, falida, obrigou a Digital Currency Group a assumir a dívida.

- Agosto e Setembro/2022: O CEO e o Diretor de Trading da Genesis pedem demissão.

- Outubro: Uma avaliação feita pela Arkham Intelligence a partir de dados on-chain indicou que a Genesis recebeu aproximadamente US$ 1.1 bi em tokens FTT da Alameda/FTX às vésperas do colapso. Além disso, a própria empresa admitiu, em novembro, a perda de US$ 175 milhões na FTX.

Após toda essa dinâmica, a empresa paralisou suas atividades de lending e também os saques, como falamos. Algumas notícias começaram a surgir indicando que a Genesis estaria procurando um empréstimo emergencial de até US$ 1 bilhão para cobrir uma falta de liquidez decorrente de certos ativos ilíquidos em seu balanço.

Caso a Genesis se encontre realmente em fortes apuros e a DCG esteja sem caixa para salvá-la, poderíamos de fato ver a DCG ser forçada a liquidar os fundos Grayscale Bitcoin Trust e ETHE da Grayscale, o que levaria a um despejo de cerca de 640.000 bitcoins no mercado, contribuindo ainda mais para o efeito dominó visto desde o colapso iniciado lá atrás com o episódio da Terra Luna.

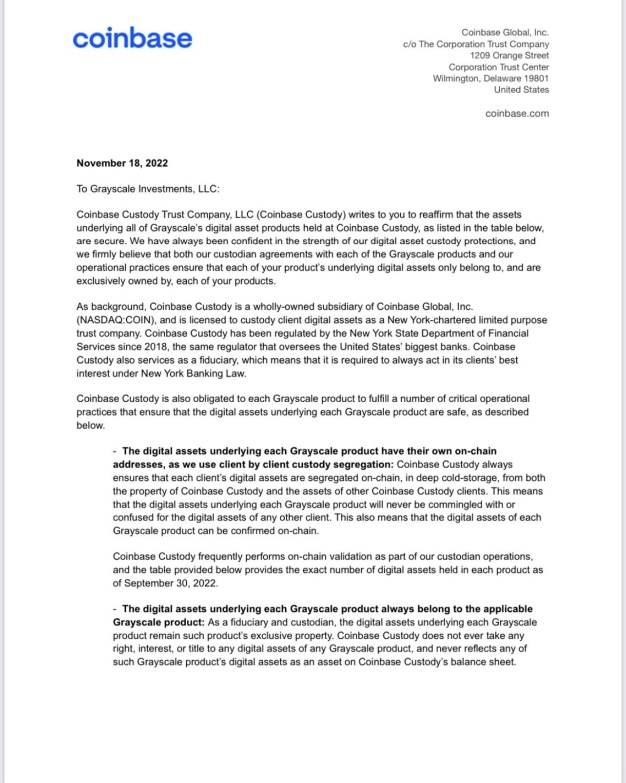

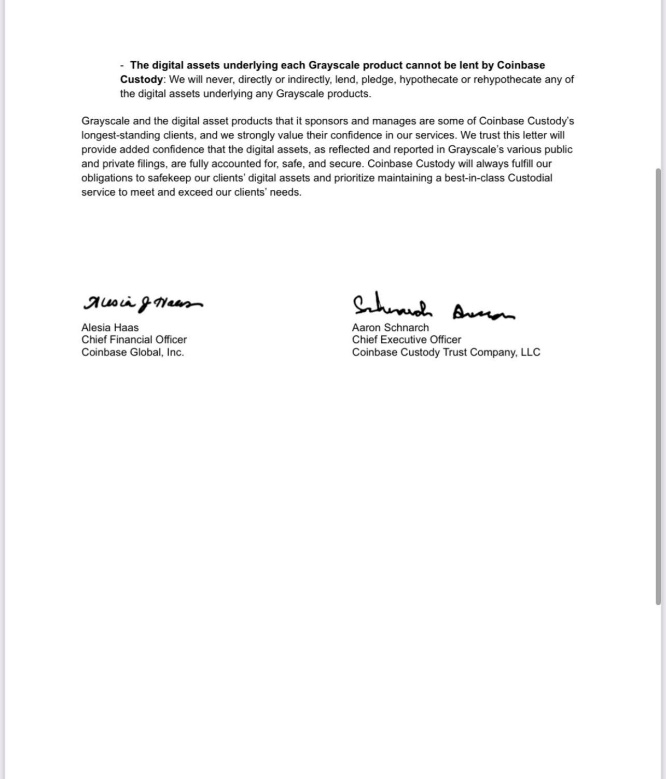

Rumores de que a Grayscale poderia estar mentindo sobre suas reservas de BTC começaram a crescer, mas a Coinbase – atual custodiante dos BTCs da Grayscale – confirmou ter esses ativos sob custódia, o que pôde ser confirmado posteriormente observando os dados on-chain.

Mas algumas questões, no mínimo estranhas, começaram a aparecer após o CEO da Genesis (Michael Moro) e o Diretor de Trading (Matt Ballensweid) deixarem a empresa. Questões como:

- CEO da Grayscale afirmando que a empresa passaria a assumir as operações de negociação de Grayscale Bitcoin Trust no lugar da Genesis.

- Grayscale declarando que sua provedora de liquidez passaria a ser a Coinbase, sem dar muitos detalhes.

- Indícios de que a Grayscale fez de tudo para escantear a Genesis do fundo GBTC e cortar efeitos do contágio no mercado. Além de indícios de que a DCG não estaria em condições de cobrir uma possível dívida bilionária da Genesis.

O fato é que, considerando que hoje as cotas de Grayscale Bitcoin Trust estão sendo negociadas com um desconto de quase 50% e que o mercado não apresenta muita liquidez, talvez dissolver os fundos e vender os ativos não seja a opção mais eficiente para a empresa. Mas fiquemos atentos aos próximos episódios de mais um episódio com potencial para derrubar o mercado. Torçamos para que não.