Como estamos trazendo em relatórios a alguns meses, posteriormente ao impulso de reabertura pós-covid, o crescimento global tomou uma tendência de desaceleração ao longo de 2022. Neste insight iremos discorrer a visão do famoso Banco Goldman Sachs sobre o que se esperar para a economia em 2023.

Foi observado um quadro global de aperto fiscal e monetário que atingiu até mesmo as grandes potências mundiais, como os EUA por exemplo, e acabou sendo análogo a restrições ligadas a políticas de COVID zero e a crise imobiliária na China. Além da guerra Rússia-Ucrânia que gerou diversos gargalos de abastecimento na Europa.

Esse cenário macroeconômico difícil obrigou diversos Bancos Centrais a implementarem medidas de estabilização econômica. No entanto, como cada país possui um ciclo econômico diferente e foram tomadas medidas com distintos espaços para manobra, nas estimativas relacionadas a 2023, o cenário global acaba por tomar um desenho totalmente diferente.

No caso dos EUA, o crescimento da economia do país desacelerou para um ritmo abaixo de seu potencial (que era cerca de +1% no ano) – em função do impulso fornecido pelo governo para a reabertura decrescente, da renda real disponível que caiu (impulsionada pela normalização fiscal e alta inflação) e pelo aperto monetário agressivo.

Mas de acordo com o Goldman Sachs, ao contrário de um ano atrás, quando a projeção tanto para 2022 quanto para 2023 estava abaixo do consenso porque esperavam um impacto negativo do aperto monetário e principalmente fiscal, como podemos observar abaixo, a projeção atual para 2023 está bem acima

do consenso do mercado.

Fonte: Bloomberg; Goldman Sachs

Quanto a Europa, o cenário traçado pelo banco leva para outra direção. Segundo o Goldman Sachs, ao contrário dos EUA, a zona do euro e o Reino Unido provavelmente estão em cenário claro de recessão.

A razão principal para isso é que o aumento maior e mais prolongado nas contas de energia domésticas, devem impulsionar a inflação para picos de 12% na zona do euro e 11% no Reino Unido, respectivamente.

Fonte: Bloomberg; Goldman Sachs

E por sua vez, a alta inflação deve pesar sobre a renda real, o consumo e a produção industrial.

Além disso, a tendência de queda em pesquisas oportunas ligadas a indústrias europeias intensivas em gás, como dos segmentos de produtos químicos e metais por exemplo, também apontam para perspectivas de que a serie de aumentos nos custos de energia reduzirão a produção.

Fonte: Bloomberg; Goldman Sachs

No entanto, o banco afirma que não espera uma recessão europeia profunda, a não ser por um inverno muito frio que imponha um racionamento de energia mais severo ao setor industrial para manter as pessoas aquecidas em suas casas. A Europa já cortou as importações de gás russo em 80% e o consumo total de gás em 20-25% sem esmagar a atividade agregada.

Por fim, para o caso China, as perspectivas são incertas e atreladas a um crescimento econômico lento, ao menos no primeiro semestre de 2023.

Com a prevalência da política de COVID zero, é esperado um início de ano mais fraco para diversos setores da economia chinesa e o recente aumento acentuado nos casos da doença leva a uma estimativa pessimista mais duradoura.

Fonte: Bloomberg; Goldman Sachs

Fonte: Bloomberg; Goldman Sachs

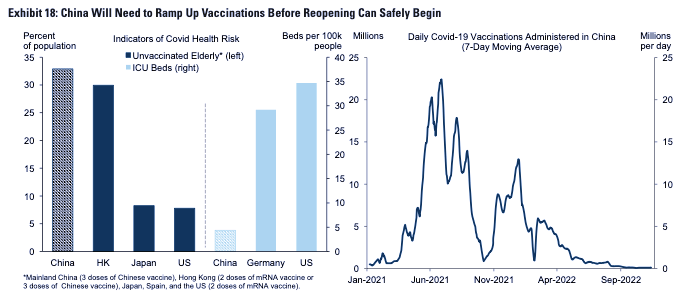

Embora o governo tenha sinalizado claramente que pretende sair do período de COVID zero, espera-se que a abertura efetiva comece somente depois de abril. Menos de 70% da faixa etária com mais de 60 anos na China continental já foram vacinados triplamente e dados de Hong Kong mostram que os idosos não vacinados continuam sob sério risco de resultados graves.

Como resultado, a China precisará aumentar significativamente seu ritmo de vacinação dos atuais 100 mil/dia antes que a reabertura possa começar a parecer mais concreta para o mercado.

Fonte: Bloomberg; Goldman Sachs

Além disso, alinhados a nossa visão para a economia em 2023, o banco enxerga a contração do setor imobiliário e as restrições à exportação de chips dos EUA como obstáculos adicionais fortes ao país.

O Goldman Sachs estima que a queda contínua do setor imobiliário subtrairá cerca de -11,5 pp do crescimento do PIB no próximo ano, à medida que continua a se agravar e enfrenta ventos demográficos contrários.

Se você deseja estar a par do que acontece no mundo para proteger seus investimentos e obter melhores resultados, assine o Hub Internacional, clicando aqui.