No dia 06 de março de 2022, a Azul (AZUL4) divulgou seus resultados do 4T22, uma divulgação que, além de mostrar melhorias em alguns indicadores, também noticiou ao mercado um acordo com os credores, fatores estes que somados causaram uma escalada de valorização de 38% das ações negociadas neste dia.

Em fevereiro de 2023, as ações da Azul (AZUL4) recuaram -39,83%, posicionando a companhia como a maior queda registrada na bolsa no mês em questão. Com isso, é válido buscar compreender se existe um racional por trás desta mudança de perspectiva do mercado frente as ações da companhia.

A geração de caixa da empresa ainda é uma questão, sendo reportado um Prejuízo Líquido de R$ 610,5 milhões.

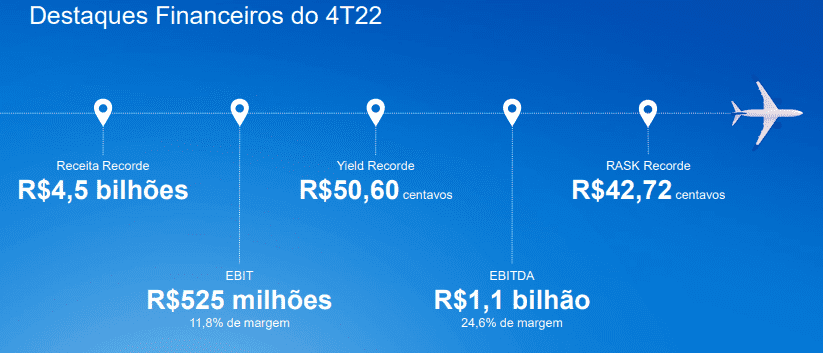

Resultados Azul – 4T22

Fonte: RI Azul

As despesas operacionais aumentaram em 22,6%, saindo de R$ 3,2 bilhões para R$ 3,9 bilhões. O aumento se deu particularmente pela alta de 42,5% no combustível. No que tange o operacional, a Margem Operacional foi um dos indicadores significativos, atingindo 7,1% em 2022, um aumento de 6,6% quando comparado com os 0,5% observado no ano de 2021.

As despesas financeiras atingiram R$ 1.162,3 bilhão, refletindo em um resultado financeiro líquido de -R$ 293,5 milhões. Se observa que o setor também recebeu os impactos dos juros altos. Considerando a data de 31 de dezembro de 2022, a taxa média de juros da dívida da Azul (obrigações de leasing e debêntures conversíveis) era de 8,5%. Já as obrigações locais possuíam um juros de CDI + 4%.

Em termos de liquidez, a Azul (AZUL4) apresentou uma liquidez imediata de R$ 2,5 bilhões, representando 15,9% das receitas dos últimos 12 meses.

Acordo realizado entre a Azul (AZUL4) e seus credores:

A Azul (AZUL4) realizou um acordo com credores para estender sua dívida e, com isso, evitar uma situação indesejável de Recuperação Judicial. O acordo abrange 90% das dívidas com leasing de aeronaves da companhia (que representam 80% da dívida bruta da empresa) e tem o intuito de prolongar o pagamento de tais obrigações até 2030.

O pagamento para os arrendadores será feito de duas formas, sendo 40% via emissão de dívidas de longo prazo (vencimento em 2030) e 60% via ações, cujo preço será baseado em um balanço patrimonial reestruturado da companhia que irá considerar uma nova geração de caixa, fluxo de caixa este que a diretoria da empresa afirma que será gerado logo em 2024, visto que a renegociação da dívida abre espaço para uma economia de caixa de R$ 3 bilhões em 2023 segundo o CFO Alex Malfitani.

Vale ressaltar que as classificações de risco de crédito da Azul ainda estão em patamares negativos.

Rating de risco – Azul

Fonte: RI Azul

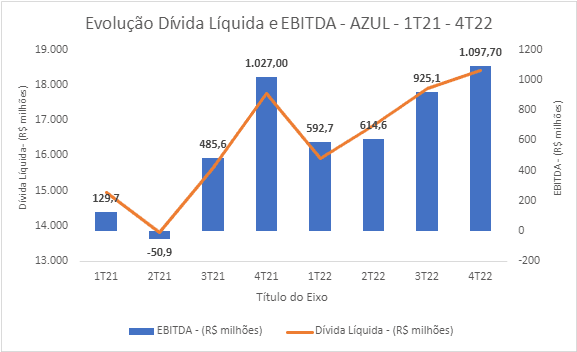

Se mostra válido acompanhar como se dará a continuidade do processo de desalavancagem da Azul (AZUL4), que no 4T22 realizou uma significativa redução de seu indicador dívida líquida/EBITDA, que a 12 meses atrás se encontrava em 11,2x e terminou o 4T22 em 5,7x.

Fonte: RI Azul / Elaboração Hub do Investidor

Fonte: RI Azul / Elaboração Hub do Investidor

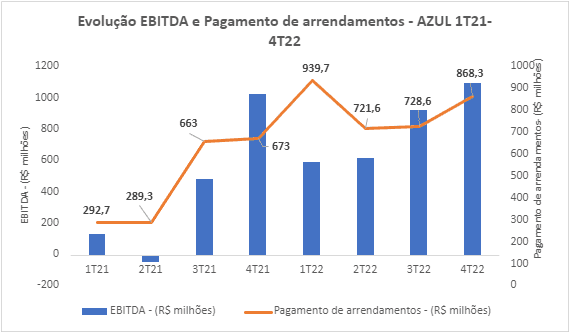

Outro comportamento a se notar são os níveis de pagamento de arrendamentos (arrendamento de aeronaves representa a principal despesa da companhia) ao longo dos trimestres passados. Houve um significativo movimento que parece caminhar em linha com o discurso da companhia de reduzir sua alavancagem. Nos últimos dois trimestres de 2022 os níveis de pagamento de arrendamento parecem ter retomado fôlego conjuntamente com seu crescimento de EBITDA, o que indica uma capacidade operacional da empresa que deve ser notada.

Pontos de atenção:

Existem aspectos que devem ser ressaltados ao analisar Azul (AZUL4), especialmente os pontos ligados ao setor em que atua.

Em setembro de 2022, meses após o anúncio da pandemia, o S&P Global Market Intelligence pública um caso de estudo indicando o setor aéreo como o possivelmente mais afetado pelo impacto da COVID-19. O estudo mensurava a probabilidade de inadimplência (a chamada Probability of Default ou DP) de um conjunto de setores, e apontou que o setor aéreo teve um aumento na sua DP de 2,75% no começo de 2022 para 26,9% em abril do mesmo ano, se estabilizando em 6,36% em agosto de 2022, um patamar alto comparado com outros setores.

O setor aéreo definitivamente ficou pressionado no período pós-COVID, com boa parte da demanda por viagens aéreas apresentando forte queda.

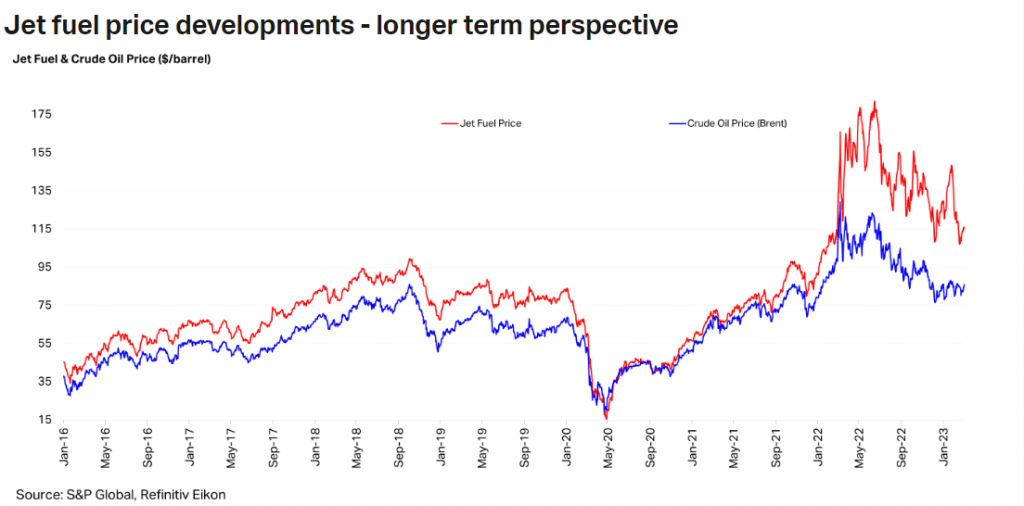

Somado ao fator demanda, a alta acelerada do preço dos combustíveis e a performance do petróleo ao longo de 2022 definitivamente foram pontos de forte interferência no desempenho das ações do setor aéreo.

Evolução preço do combustível de aviação e Brent – Jan/16 – Jan/23

Fonte: Associação Internacional de Transportes Aéreos (IATA)

Pode-se observar a escalada de preços tanto do petróleo Brent como do combustível de aviação durante o período de 2022, o que refletiu nos resultados do 4T22 da companhia como um aumento de 51,5% nas despesas operacionais com combustível de aviação.

Azul (AZUL4): perspectivas futuras

É necessário acompanhar como se dará o desempenho de dois aspectos importantes para a Azul, que seriam: A expectativa para o setor aéreo e o processo de desalavancagem da companhia nos próximos períodos.

De acordo com a Agência Nacional de Aviação Civil (ANAC) , no contexto brasileiro, 2022 foi o ano com maior movimentação de passageiros em voos domésticos (82,2 milhões) e internacionais (15,6 milhões) desde o ano de 2020. No mês de dezembro de 2022, o RPK (Revenue Passenger‐Kilometers), um indicador que mede a demanda do setor, aumentou 28,3% em relação ao mesmo período de 2021.

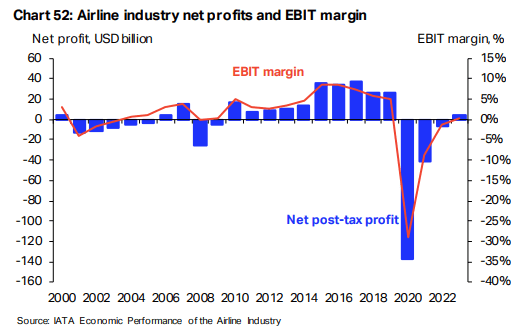

Para a Associação Internacional de Transportes Aéreos (IATA), existem perspectivas positivas para o setor na América Latina, mas enfatizou preocupações para mercados como Brasil, Chile e Argentina, que ainda apresentam desafios inflacionários e desvalorização de suas moedas frente ao dólar.

Neste sentido, a possibilidade de um cenário de recuperação para o setor aéreo deve ser visto com cautela. Apesar da melhora nos números, o setor ainda caminha por um cenário macroeconômico que o distancia de uma aproximação adequada das condições observadas pré-Covid.

Margem EBIT e Lucro Operacional após impostos do setor aéreo global – 2000-2022

Fonte: Associação Internacional de Transportes Aéreos (IATA)

No que tange ao operacional da empresa e sua capacidade de desalavancagem, apesar do novo acordo com credores, a relação dívida líquida/EBITDA de 5,7x ainda é consideravelmente elevada, e se faz necessário observar nos próximos resultados como será a geração de caixa da empresa e sua capacidade de lidar com sua dívida.

Para os assinantes do Hub Pro, disponibilizamos coberturas de diversas empresas, com análises, preço alvo e carteira recomendada, clique aqui e saiba mais.