Nessa quarta feira (01/02/2023), a Ambev (ABEV3) ganhou os holofotes com uma queda abrupta no valor de seu papel – sob a acusação realizada pela Associação Brasileira da Indústria da Cerveja (CervBrasil), de que a companhia supostamente teria um rombo de vários bilhões em suas contas devido a irregularidades decorrentes de manobras tributárias.

A associação acusa a companhia de inflacionar preços de alguns componentes necessários para a produção de refrigerantes (usam de isenção e geração de créditos fiscais na Zona Franca de Manaus). Desse modo, a Ambev (ABEV3) acaba acumulando créditos fiscais e consequentemente lucrando mais.

Segundo noticiado na revista Veja, a cervejaria teria apresentado uma serie de inconsistências em suas demonstrações financeiras que beiram os R$30 bilhões.

Além disso, conforme comentado pelo diretor-geral da CervBrasil, a companhia vem inflacionando preços desses componentes isentos de impostos, desde 2017.

No contraponto, a Ambev (ABEV3) enviou a seguinte nota ao Radar econômico:

“As acusações da Cervbrasil não têm qualquer embasamento. Calculamos todos os nossos créditos tributários estritamente com base na lei. Nossas demonstrações financeiras cumprem com todas as regras regulatórias e contábeis, as quais incluem a transparência do contencioso tributário. A Ambev está entre os 5 maiores pagadores de impostos no Brasil”.

Além dessa questão recente, nossa análise aponta defeitos estruturais na companhia. Não acreditamos que exista prêmio no preço da ação, em função de fatos como o de que a companhia possui um market share já consolidado e sem espaços para um crescimento robusto, ou seja, não enxergamos alavancas claras de crescimento que tragam ganhos de margem a Ambev (ABEV3).

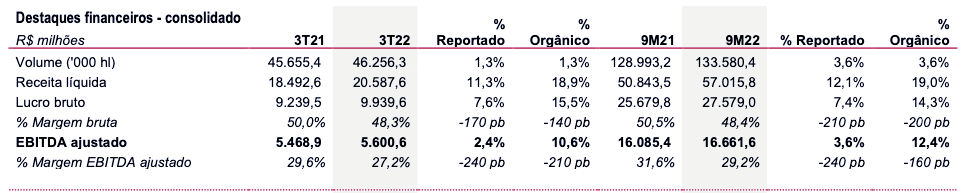

Usando o último relatório trimestral divulgado (3T22), podemos perceber que o volume total de vendas da companhia registrado foi de 46.256,3 milhões de hectolitros, um crescimento de apenas 1,3% em relação ao 3T21, quando o cenário macroeconômico do mercado era bem mais desafiador.

No Brasil, a estratégia comercial seguiu resiliente, com expansão de margem e no cenário América Latina Sul, o volume de vendas foi favorecido pelo mercado argentino. No entanto, os custos de produção seguem pressionados pela inflação.

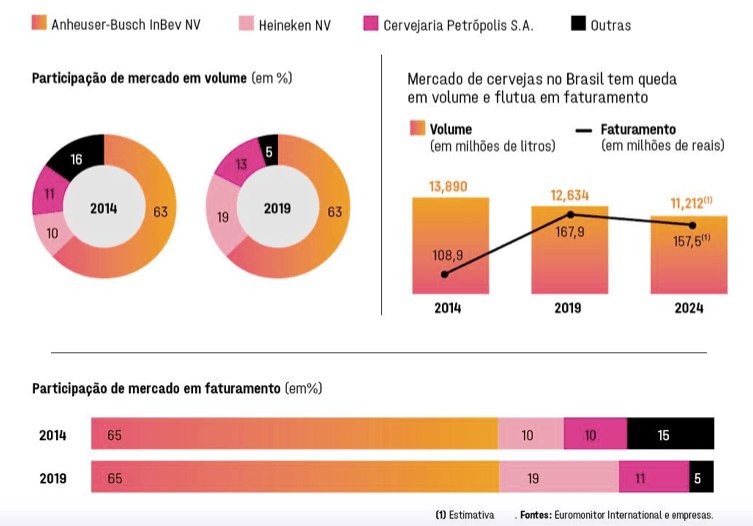

Além disso, o ambiente competitivo continua apertado, a indústria de refrigerantes e cervejas baratas é muito competitiva e a Heineken tem cada vez mais espaço no mercado de consumo brasileiro. De acordo com relatórios do Bradesco BBI, nos últimos 5 anos a Heineken ganhou 5 pontos percentuais de participação no mercado brasileiro.

E se olharmos abaixo algumas das análises históricas e estimativas de crescimento de participação de mercado dos outros players, realizadas pelo Euromonitor International, o otimismo acaba por sumir ainda mais.

Fonte: Euromonitor

Fonte: Euromonitor

Quanto aos últimos resultados, no 3T22, o Lucro Líquido da companhia chegou a R$3,2 bi, uma queda de -13,4% a/a. Já o EBITDA ajustado alcançou R$5,6 bi (flat), uma evolução de +2,4% na comparação com o 3T21, com a Margem EBITDA se retraindo em -2,4 p.p. a/a.

E sobre receitas, a Receita Líquida registrada no 3T22 foi de R$20,6 bi, uma alta de +11,3%.

Fonte: R.I Ambev

Acreditamos que atualmente o mix de produtos não favorece a Ambev (ABEV3). No passado a empresa vendia muito retornável, mas com as mudanças nos hábitos de consumo, a tendência se foi para o descartável, que acabou ganhando mais relevância. Outro problema observado é que as margens desse produto são menores.

E por mais que o Zé Delivery ajude a elevar os volumes e capilarize o market share, ele é cash burn, jogando o resultado consolidado da Ambev para baixo.

Por fim, outro gargalo da companhia são os custos. O custo dos produtos vendidos totalizou R$10,6 bi no terceiro trimestre do ano passado, apresentando uma evolução de + 15,1% – na comparação com o 3T21. Além da inflação elevada, os preços de cereais como o trigo, essenciais para a fabricação da bebida subiram mais de 30% no mercado externo desde meados de 2021.

E sem esquecer das despesas, a companhia que apresentava gastos extremamente rígidos de SG&A como parte de seu DNA, parece não ser mais tão controlada. Ao acompanharmos os resultados podemos perceber um ganho expressivo de peso dessas linhas em relação as linhas de receita nos últimos anos.

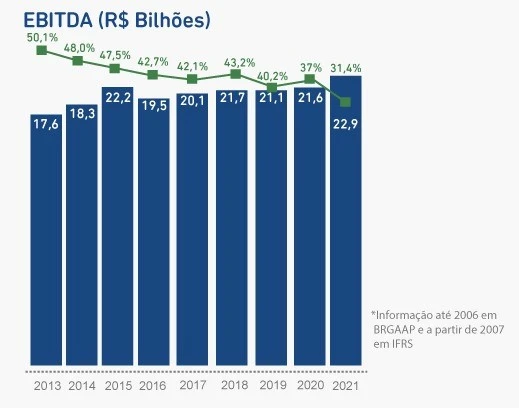

Ou seja, ficamos de fora da tese de Ambev (ABEV3). Resumindo as razões, existe a combinação perversa de dificuldades de crescimento de EBITDA junto a redução de margens, como observado abaixo.

Fonte: R.I Ambev

Para estar a par do que acontece no mundo dos investimentos, seja no Brasil ou no exterior, e assim proteger seus investimentos e obter melhores resultados, assine o Hub Pro, clique aqui para mais informações.