É fundamental, para ser um investidor de sucesso, ter o conhecimento completo sobre as companhias que compõem o seu portfólio, assim como acompanhar os seus resultados financeiros. Entretanto, antes que sejamos capazes de montar uma carteira de investimentos inteligente, é preciso conhecer quais são as possibilidades do mercado e como aproveitá-las. Por esse motivo, hoje serão apresentados os resultados do segundo trimestre de 2022 da 3R Petroleum Óleo e Gás S.A. (RRRP3).

Mas afinal, porque você deveria entender de que forma essa companhia desempenhou no último trimestre?

A apresentação destes resultados poderá ser interessante, considerando o contexto macroeconômico atual. A partir dele, é possível entender que, no cenário global, as commodities estão se mostrando ser um setor que merece acompanhamento. Não somente, como a companhia (RRRP3) em questão está apresentando uma performance interessante.

Caso você ainda não tenha experienciado a oportunidade de conhecer a ação RRRP3, permita apresentá-la. Trata-se de uma companhia produtora de Petróleo que tem por foco a revitalização e o redesenvolvimento dos campos maduros adquiridos pela Petrobras.

Além disso, a empresa tem por perfil ser enxuta em custos de produção e corporativos, representando mais eficiência. Isso se dá, principalmente, por conta das recentes aquisições, como quando observamos as expectativas de crescimento a partir do campo de Potiguar.

Fonte: 3R RI

No momento, a companhia (RRRP3) tem por maioria, a produção On-Shore, ou seja, a partir de campos terrestres. Dessa forma, há maior quantidade de pequenos postos de produção, apresentando uma quantidade de trabalho mais intensa.

Vale ressaltar que, nesse sentido, a administração desses postos pode ser mais simples, assim como os custos podem ser menores.

Realizações de forma geral (RRRP3)

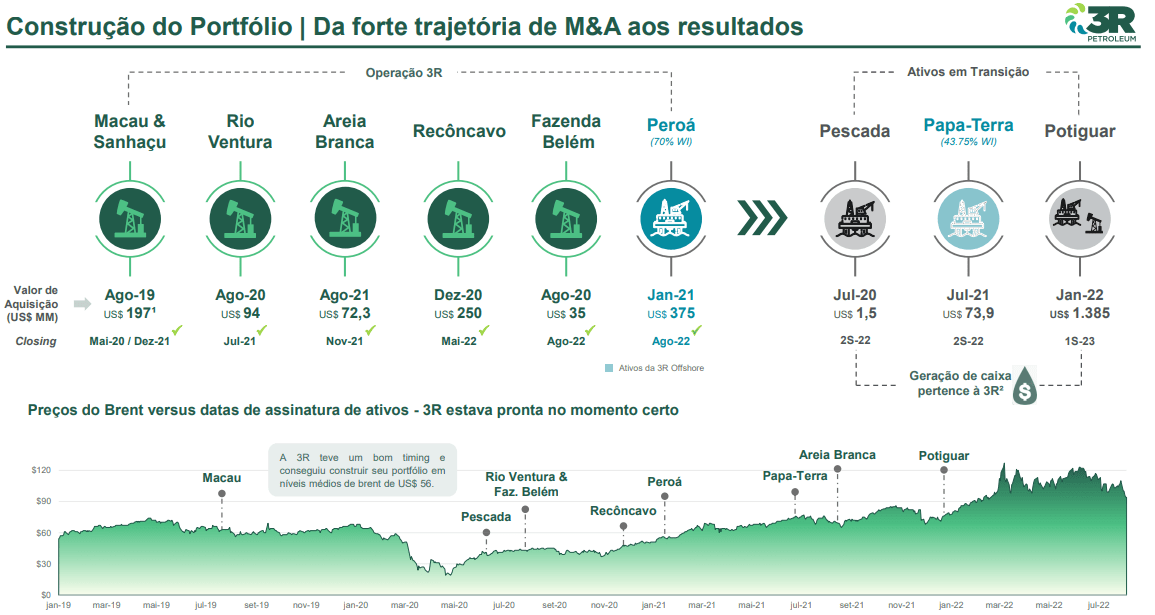

O mais interessante a ser mencionado sobre a companhia, é com relação às suas aquisições e, por conseguinte, as suas expectativas de crescimento. Além disso, esse setor de Óleo e Gás tem capacidade de sustentar as variações mediante a demanda global.

No último ano, a empresa apresentou uma produção, em média, de 44 mil barris de óleo equivalente (BOE), de forma que 39 mil foram somente pela 3R, já considerando os ativos que foram adquiridos recentemente. É fundamental entender que, essas aquisições, apresentam custos de compra baixos com relação aos potenciais que poderão ser obtidos.

Performance por Área de Atuação (RRRP3)

Ao observarmos a construção de portfólio que está sendo arquitetado pela companhia, podemos entender esse fenômeno como uma vantagem competitiva. Sendo assim, cria-se um efeito de resiliência favorável para a empresa.

Desde o início da aquisição do Polo Potiguar, se faz necessário um acompanhamento, que induz à altas expectativas de crescimento da produção, por parte da companhia como um todo. Isso acontece porque, considerando que o modelo On-Shore poderia representar uma limitação para a empresa, a partir dessa nova aquisição, serão unidas não somente as capacidades de produção como de refinamento e de exportação, o que reduz a dependência da 3R Petroleum com a Petrobras.

Além disso, ainda com relação a essa aquisição, ela representa a adição da quarta operação para o portfólio da compra e a segunda operação na Bahia. Ainda, a estruturação está avançada, considerando que US$500MM foram captados.

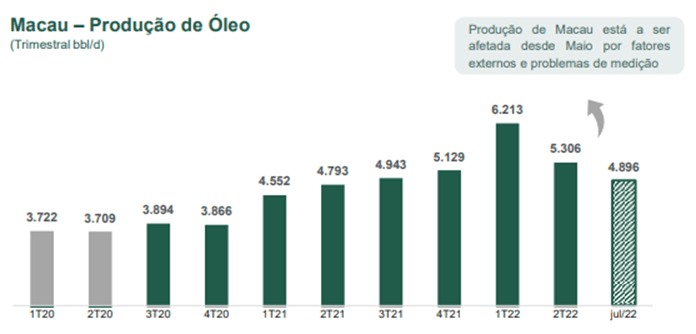

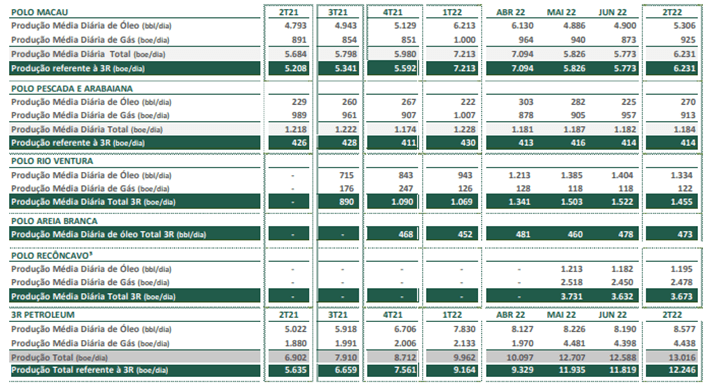

• Polo Macau

Esse polo representa o principal da companhia até o momento. Pode-se observar, que desde a operação desse campo, a produção está mantendo uma variação favorável até então. Assim, a produção do segundo trimestre de 2022 apresentou um valor aproximado de 6 mil barris de óleo equivalente (BOE).

Pode-se observar que a produção apresentou um pequeno decrescimento com relação ao trimestre anterior, mas que pode ser justificado por problemas do abastecimento de energia no Polo Potiguar e pelo o processo de medição, que foi afetado. Apesar desse fator, a evolução dos polos Rio Ventura e do Recôncavo foram compensatórios.

Fonte: 3R RI

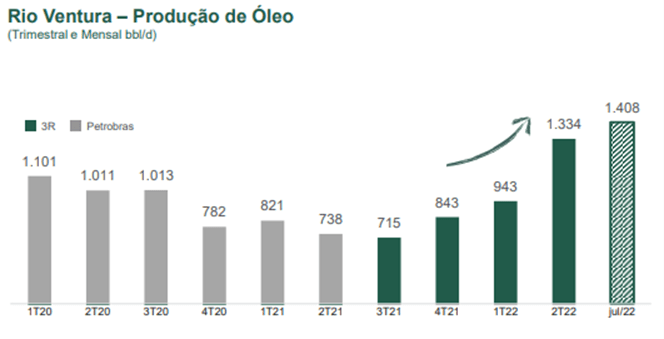

• Polo Rio Ventura

Com relação a esse polo, percebe-se um exponencial crescimento na produção de óleo desde a sua aquisição.

Além disso, a produção diária de óleo desse cluster representou um crescimento de 41% em comparação ao trimestre passado, e de 102% desde a aquisição do ativo pela 3R.

Fonte: 3R RI

• Polo Pescada e Arabaiana e Polo Areia Branca

Quando analisamos a produção de barris de óleo equivalente (BOE) desses dois polos, percebe-se uma estabilidade.

Fonte: 3R RI

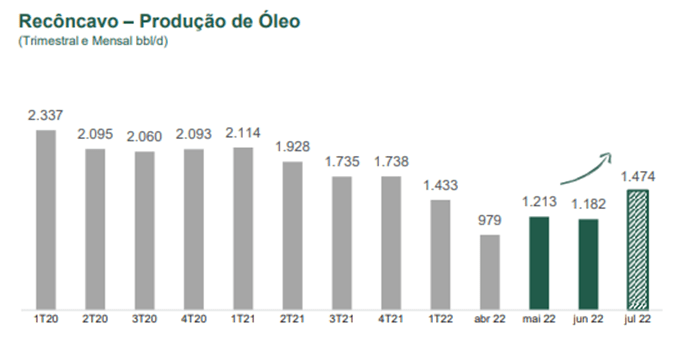

• Polo Recôncavo

Por fim, este polo está apresentando uma produção crescente desde a sua aquisição, de forma que, em Julho, foi atingido um crescimento de 50% desde o primeiro mês de operações com a 3R. Além disso, esse cluster já representa, no 2T22, 10% da Receita Líquida, mesmo com tão pouco tempo de operação.

Assim como para o Polo Rio Ventura, os contratos de venda do gás produzido no Recôncavo foram renegociados, apresentando uma posição positiva para as estratégias comerciais da empresa.

Fonte: 3R RI

Além dos polos mencionados, em Agosto deste ano, foram concluídas as aquisições dos seguintes polos: a Fazenda Belém, que faz parte do Polo Potiguar e irá colaborar com sinergias; e do Polo Peroá, que representa o início de operações Offshore da 3R, possibilitando um crescimento na sua produção de gás.

Lifting Cost

O Lifting Cost, em português conhecido como os custos de extração do Petróleo, representa uma das métricas mais importantes quando tratamos de empresas desse setor. Isso ocorre, uma vez que representa todos os custos operacionais para a produção do óleo. Ou seja, representa o quanto uma empresa gasta para produzir.

Seguindo essa lógica, também irá impactar diretamente na margem dos resultados financeiros, principalmente em cenários de crise. Assim, podemos dizer que, quando a companhia apresenta um Lifting Cost menor, significa uma vantagem competitiva.

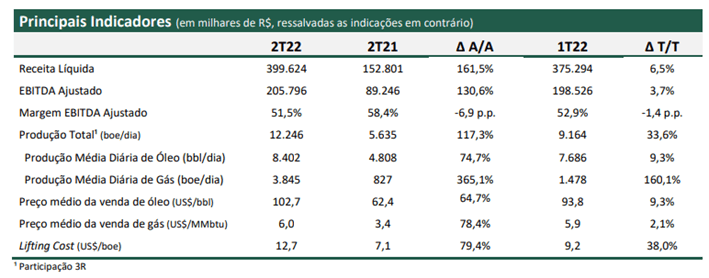

No caso da 3R Petroleum (RRRP3), no 2T22 o valor foi contabilizado em 12,7 dólares por barris de óleo equivalente (BOE), representando um valor eficiente, considerando que, no mercado, o valor pode atingir a faixa dos US$100 para cada barril de petróleo.

Fonte: 3R RI

Outros indicadores

Ainda com relação à imagem acima, podemos observar que o EBITDA ajustado da companhia (RRRP3) apresentou uma variação de 130,6% desde o ano passado e de 3,7% desde o último trimestre. Assim, a margem EBITDA ajustado foi de 51,5% no segundo trimestre do ano, mesmo com os custos de aquisição dos novos ativos.

Considerando as expectativas pela aquisição do Polo Potiguar, pode-se esperar um crescimento do EBITDA para o próximo ano.

Além disso, a receita líquida apresentou um desempenho satisfatório, com uma variação de 161,5% no 2T22, em relação ao ano passado. Ou seja, somou-se o valor de R$399,6 milhões neste trimestre.

Possíveis desafios da RRRP3

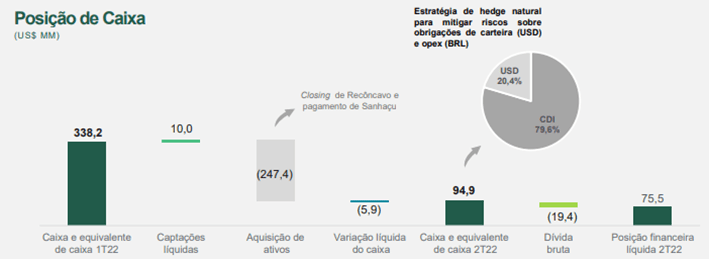

A construção do portfólio da companhia se mostra promissora, visto que está possibilitando uma diversificação, tanto com relação à produção, como em posições geográficas. Tendo em vista esse cenário, no trimestre passado fazia-se necessário o acompanhamento da relação entre o caixa e as dívidas da empresa, por conta dessas aquisições.

Entretanto, neste segundo trimestre de 2022, foi divulgado que uma significativa parte do financiamento do Polo Potiguar está garantido. Essa segurança foi permitida, a partir da parceria realizada entre a 3R Petroleum e o sindicato liderado pelo Banco Morgan Stanley, que dispôs um empréstimo de US$500 milhões para o financiamento do Polo Potiguar.